Курсовая работа: Фінансове забуспечення недержавних пенсійних фондів

- Залучити та закріпити цінні кадри на будь-якій частині виробництва;

- Розвивати у працівників почуття соціального партнерства та підтримки з боку керівництва [3];

- Можливість пропонувати робітникам додатково до заробітної плати соціальний пакет по пенсійному забезпеченню;

- Провести фактичне підвищення заробітної плати з економією по сплаті податків;

- Завдяки застосуванню різних пенсійних схем вкладник – юридична особа має змогу використовувати диференційовані підходи до рівня (суми) пенсійних відрахувань на користь своїх працівників з урахуванням їх віку, стажу роботи на підприємстві, інших показників, що характеризують цінність працівника для виробництва [22].

· Розширення інвестиційних можливостей:

- Залучити до 5% сумарних активів недержавного пенсійного фонду в розвиток підприємства (шляхом придбання недержавним пенсійним фондом цінних паперів підприємства, за умови, що такі цінні папери пройшли лістинг та котуються на біржі або в торгово-інформаційній системі та відповідають вимогам законодавства до таких цінних паперів) [19];

- Залучити шляхом цінних паперів підприємства в якості довгострокових інвестицій кошти всієї системи НПФ [3];

· Зменшення бази оподаткування:

- Внески підприємства до НПФ на користь своїх працівників відносяться до валових витрат в рамках встановленого аконодавством відсотка від річної заробітної плати працівника;

- Внески підприємства до НПФ на користь своїх працівників не відносяться до фонду оплати праці, тому з них не здійснюється відрахування до Пенсійного Фонду України, фонду соціального страхуваня на випадок непрацездатності, фонду страхування на випадок безробіття, фонду соціального страхування від нещасних випаків на виробництві [3];

· Інші переваги:

- Недержавна пенсія виплачується додатково до державної;

- Вкладник визначає прийнятний для себе розмір і періодичність пенсійних внесків та має можливість їх коректувати за будь-якої зміни обставин, а також сам обирає пенсійний вік, після досягнення якого має право на отримання пенсійних виплат, у рамках ± 10 років від загальновстановленого в країні;

- Вкладнику відкривається індивідуальний пенсійний рахунок для обліку пенсійних внесків і результатів їх інвестування, його пенсійні кошти інвестуються і зростають завдяки отриманому на них інвестиційному прибутку, причому як на етапі накопичення, так і впродовж періоду пенсійних виплат;

- У разі виникнення надзвичайних обставин (виїзд на постійне проживання за межі України, медично підтверджений критичний стан здоров'я, настання інвалідності) - за бажанням учасника накопичення можуть бути виплачені достроково та одноразово. Пенсійні накопичення в НПФ успадковуються;

- Якщо вкладника не влаштовує діяльність Фонду, він має право перевести свої пенсійні накопичення до іншого НПФ;

- Розмір пенсії, на яку можна розраховувати, залежить від розміру пенсійних внесків, періоду накопичення, професійності їх інвестування та суми заробленого на них інвестиційного прибутку [19].

Таким чином, участь у недержавних пенсійних фондах має ряд переваг та вигод, якими не можна скористатися при участі у загальнообов’язковому державному пенсійному страхуванні.

1.2 Економіко-правове регулювання діяльності НПФ

Побудова ефективно функціонуючих недержавних пенсійних фондів в Україні означає створення нового потужного механізму пенсійного забезпечення. Значущість таких фондів визначається їх спроможністю бути суттєвим джерелом підтримки соціальних стандартів та одночасно акумулятором внутрішніх інвестиційних ресурсів для прискореного розвитку національної економіки. Тому, слід звернути увагу на особливості функціонування НПФ на ринку України.

Щодо утворення НПФ, то слід зазначити, що пенсійним фондам забороняється змінювати їх вид та найменування, зазначені у статуті пенсійного фонду, після реєстрації Державною комісією з регулювання ринків фінансових послуг України. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова "недержавний пенсійний фонд" або "пенсійний фонд", та яке відрізняється від найменувань будь-яких інших пенсійних фондів, створених на території України [1, стаття 6].

Дозволяється приєднання та злиття декількох пенсійнихфондів однакового виду. Забороняється проводити реорганізаціюбудь-яких пенсійних фондів шляхом поділу чи виділення, а такожприєднання, злиття пенсійних фондів різних видів.

Розмір пенсії з НПФ не залежить від трудового стажу, на відміну від державної пенсії, а залежить від суми коштів учасника, накопичених в НПФ. Учасники НПФ – люди, на користь яких сплачуються пенсійні внески до фонду. Вкладники – особи, які здійснюють такі внески (сам учасник, його роботодавець, професійне об’єднання або члени сім’ї).

НПФ може виплачувати пенсію на визначений строк, а також одноразову виплату у передбачених випадках. Крім того, учасник, досягнувши пенсійного віку, може перерахувати пенсійні кошти з НПФ до страхової організації і отримувати довічну пенсію. Учасник НПФ самостійно визначає свій пенсійний вік та строк виплати пенсії. Пенсійний вік може бути меншим або більшим від загального пенсійного віку для державної пенсії, але не більш ніж на 10 років, тобто для жінок – це 45-65 років, а для чоловіків – це 50-70 років. Додаткову недержавну пенсію можна отримати одночасно з державною.

НПФ створюється, провадить діяльність та ліквідується згідно з Законом України «Про недержавне пенсійне забезпечення» [23]. НПФ не може бути проголошений банкрутом та ліквідований за законодавством про банкрутство. Ліквідація НПФ може бути проведена за спеціальною процедурою під контролем Державної комісії з регулювання ринків фінансових послуг України. При цьому пенсійні накопичення громадян переводяться за вибором учасників до інших НПФ, страхових організацій або банківських установ, що надають послуги з недержавного пенсійного забезпечення [34].

Пенсійні внески стають власністю учасника фонду одразу після їхнього зарахування на рахунок в НПФ, незалежно від того, хто їх платив – сам учасник, його роботодавець чи родичі. Пенсійні кошти не можуть бути вилучені із фонду іншими особами або перерозподілені поміж іншими учасниками фонду. Учасник НПФ має право розпоряджатися своїми пенсійними коштами згідно з законодавством, тобто протягом періоду накопичення переводити до іншого НПФ, а за певних підстав – отримувати у вигляді пенсійних виплат. Пенсійні кошти учасника можуть успадковуватися його спадкоємцями [23].

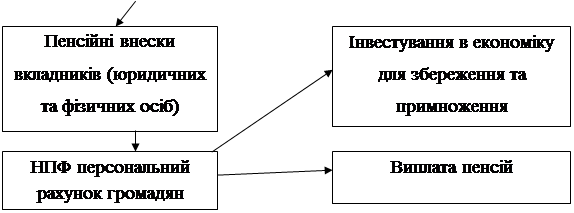

Роботу недержавний пенсійних фондів можна виділити таким чином [21] (рис. 1.2):

| ||

| ||

Схема 1.2. Схема роботи НПФ