Курсовая работа: Фінансовий механізм підприємства

До цього часу в економічній літературі немає єдиного визначення фінансового механізму та його складових. Як визначає М.М. Александрова, С.О. Маслова, в економічній літературі існує два підходи до визначення фінансового механізму.

Перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування безпосередньо фінансів підприємств. Матеріальним відображенням фінансових відносин є грошові потоки. Організація цих потоків, порядок їх здійснення відбувається за певними правилами, певними напрямами, що і характеризує фінансову “техніку”. На підставі даного підходу і виходить розуміння фінансового механізму як організаційного відображення фінансових відносин. Такий підхід до визначення фінансового механізму відображає внутрішню організацію функціонування фінансів підприємств. Однак, це цілком точно втілюється в понятті “організація фінансів”, і ототожнювати це поняття з фінансовим механізмом недоцільно.

Другий підхід до розгляду поняття “фінансовий механізм” полягає в тому, що його розуміють як сукупність методів і форм, інструментів, прийомів і важелів впливу на стан та розвиток підприємства. Цей підхід відображає зовнішню дію функціонування фінансів підприємств, характеризує фінанси як вирішальний фактор впливу апарату управління на економічний стан підприємства. Завдяки такому аспекту суті фінансового механізму необхідно чітко визначити його складові, його структуру.

Незважаючи на існування двох основних підходів до суті фінансового механізму, в науковій літературі до цього часу чіткого визначення поняття “фінансовий механізм” не існує.

В економічній науковій літературі теж розглядають поняття механізму, визначаючи його як «господарський» і «організаційний». Найбільш зрозуміло економічний зміст механізму визначив Ю.М. Осипов [9, с. 46], характеризуючи його як систему, що «забезпечує організацію, функціонування, життєдіяльність системи… [система системи й одночасно система в системі …організація організації й одночасно організація в організації…], [… не підсистема системи, а саме система в системі, розповсюджена на всю організовану нею систему…] … організація в квадраті, або інакше – механізм системи». На думку авторів навчального посібника [12, с. 9], «господарський механізм – це система … господарювання, що включає управління економікою і виробничі відносини безпосередньо по виробництву, випуску продукції, наданню послуг».

Проблема управління фінансовою діяльністю підприємства вирішується шляхом розробки спеціального механізму, який прийнято називати фінансовим, або фінансово-кредитним. У науковій літературі існують деякі розбіжності тлумачення фінансового механізму. Так, Л.А. Дробозіна дає визначення фінансового механізму як «системи встановлених державних форм, видів і методів організації фінансових відносин» [13, с. 90] і пропонує підрозділяти його на директивний (обов’язковим учасником якого є держава) і регульований, який використовується для організації господарських відносин на підприємстві. С.Я. Огородник і В.М. Федосов розглядають фінансовий механізм як фінансово-кредитний, визначаючи різницю тільки в структурі, складовими якої, на їх думку, є фінансове забезпечення і фінансове регулювання [20, с. 32].

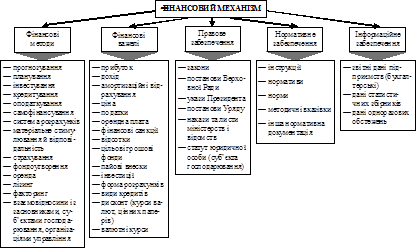

Значна увага фінансовому механізму приділяється в питаннях інансового менеджменту. А.М. Поддєрьогін розглядає фінансовий механізм як основу фінансового менеджменту і підкреслює, що «змістом фінансового менеджменту є директивне використання фінансового механізму для досягнення стратегічних і тактичних цілей підприємства», а складовими фінансового механізму називає інформаційне, нормативне і правове забезпечення, фінансові методи і важелі, що зображено на рис. 1.1. [10, с. 18]. І.О. Бланк по відношенню до підприємства називає фінансовий механізм механізмом фінансового менеджменту, який за змістом відрізняється від попередніх тлумачень системою основних елементів, які регулюють процес розробки і реалізації управлінських рішень у сфері фінансової діяльності підприємства [6, с. 51].

Рис. 1.1 Фінансовий механізм та його забезпечення

Тобто, поєднавши поняття механізму як організаційного і фінансового, можна визначити наявність організаційно-фінансового механізму як сукупності форм і методів забезпечення функціонування підприємства в умовах забезпечення його фінансовими ресурсами.

Фінансовий механізм підприємства - це „... система державних законів і нормативних актів, які регулюють фінанси підприємства, утворення та використання фондів фінансових ресурсів та інших грошових фондів, що забезпечують активну господарську діяльність" [5, с.16].

Фінансовий механізм підприємства є основною ланкою народного господарства. Він визначає системний підхід до оптимізації затрат, виявленню резервів виробництва, зниженню собівартості продукції, збільшенню прибутку, росту рівня рентабельності, зміцненню конкурентної позиції на ринку тощо.

В першу чергу фінансовий механізм це форми та методи впливу на суб'єкти та об'єкти фінансового управління. При цьому досягаються намічені стратегічні цілі.

В якості основних фінансових методів функціонування фінансового механізму підприємства виступають:

· фінансове планування;

· фінансовий облік, фінансове регулювання;

· фінансовий аналіз;

· контроль.

За допомогою цих методів забезпечується створення та використання на підприємствах грошових фондів, які в процесі фінансово-господарської діяльності матеріалізуються в різноманітних активах. Таким чином, фінансовий механізм забезпечує систему управління фінансами, що визначається своєю багатофункціональністю.

Узагальнюючи погляди вчених, можна навести наступне визначення фінансового механізму. Фінансовий механізм – це сукупність методів реалізації економічних інтересів шляхом фінансового впливу на соціально-економічний розвиток підприємства.

Створення фінансового механізму, який би не припускав виникнення проблем в регулюванні економіки є і залишається важливим питанням. А якщо проблеми в регулюванні економіки і виникають, то щоб дія фінансового механізму зводила їх до досить несуттєвого рівня. Його ефективність забезпечується тільки при умові використання всіх фінансових категорій, таких як прибуток, виручка, основні фонди, оборотні кошти, кредити, тощо.

Якщо взяти до уваги, що фінансові ресурси держави та окремого підприємства взаємопов'язані, то для того, щоб розв'язати проблему формування та використання фінансових ресурсів потрібен економічно обґрунтований, налагоджений фінансовий механізм створення і використання фінансових ресурсів. Отже, фінансовий механізм підприємства це сукупність економічних відносин, які знаходять своє відображення в організації фінансових ресурсів підприємства їх плануванні та стимулюванні.

1.2 Види фінансових механізмів підприємства

В теоретичному плані фінансовий механізм не має чіткого поділу та класифікації. З практичної точки зору в залежності від сфер та суб'єктів фінансових відносин, їх впливу на реалізацію фінансової політики, фінансовий механізм поділяють на:

· директивний

· регулюючий

Директивний фінансовий механізм, як правило, розробляється для тих фінансових відносин, в яких безпосередньо приймає участь держава. В його дію включаються податки, внески, відрахування, державний кредит, видатки бюджету, бюджетне фінансування, фінансове планування, організація бюджетного устрою і бюджетного процесу. В цьому випадку державою детально розробляється вся система фінансових відносин, які є обов'язковими для всіх його учасників. У ряді випадків директивний фінансовий механізм може розповсюджуватись і на інші види фінансових відносин, в яких держава безпосередньої участі не бере. Але такі відносини мають велике значення для реалізації фінансової політики, наприклад, ринок корпоративних цінних паперів, або одна із сторін цих відносин - агент держави, наприклад, фінанси державних підприємств.

Регулюючий фінансовий механізм властивий таким фінансовим відносинам, які безпосередньо не торкаються державних інтересів. Даний вид фінансового механізму діє на колективних та приватних підприємствах. У цьому випадку держава встановлює тільки загальний порядок використання фінансових ресурсів, які є власністю підприємства і залишаються у його розпорядженні після сплати податків та інших обов'язкових платежів. Підприємство самостійно розробляє форми, види грошових фондів, визначає форми розрахунків та напрямки використання фінансових ресурсів, складові капіталу та рівень фінансового ризику своєї фінансової діяльності.

Управління фінансовим механізмом здійснюється на рівні його директивного виду та регулюючого виду.

Управління директивним фінансовим механізмом здійснюється за допомогою організаційної структури держави, яка включає правову регламентацію, планування та органи, які очолюють Міністерство фінансів України та Національний банк України. Саме від злагодженості дій цих органів залежить ефективність управління фінансовим механізмом.