Курсовая работа: Фінансовий механізм підприємства

Перед Україною стоїть завдання спрямованості дії фінансового механізму, створення такого фінансового механізму, який би не допускав виникнення проблем в регулюванні економіки, а зводив їх до несуттєвого рівня [17, c.25].

У сучасних умовах господарювання підприємства стикаються з багатьма проблемами, зокрема це економічна криза, недосконалість законодавства, зокрема податкового, тінізація та криміналізація економіки та інше. Оскільки на державному рівні ці проблеми ще не розв'язані, то основний тягар припадає на суб'єктів підприємницької діяльності. Як показує практика, у сучасних умовах змогли вижити ті підприємства, які перебудували свою систему управління відповідно до умов сучасності. Нові умови господарювання ставлять перед підприємствами проблему перебудови, адаптації фінансово-економічного механізму.

З наведеного вище ми бачимо, що структури фінансового і економічного механізмів подібні. Звідси, фінансово-економічний механізм підприємства – це частина господарського механізму, що включає сукупність фінансових і економічних методів, способів, інструментів і важелів, через які здійснюється регулювання фінансово-економічних процесів і відносин з метою ефективного впливу на кінцеві результати діяльності підприємства [21, c.22].

У структурі фінансово-економічного механізму виділяємо підсистему

забезпечення, фінансово-економічні методи (планування, прогнозування, регулювання, ціноутворення, аналіз, облік), фінансові відносини (інвестування, кредитування, оподаткування, страхування), фінансово-економічні важелі (прибуток, ціни, податок, амортизація, кредит, цінні папери, пільги, санкції і інше).

Таким чином, аналіз структури фінансово-економічного механізму дав змогу зробити такий висновок: чільне місце в ньому посідає система обліку, оскільки вона найбільш повно, а також деталізовано відображає фінансові відносини, важелі і методи. Саме облік надає найбільше інформації для прийняття управлінських рішень.

На мою думку, особливо велике значення тут має управлінський облік, який є інструментом для об'єктивного відображення результатів діяльності, надає інформацію про фактичний стан справ, про відхилення від планових показників і на основі цього вибираються конкретні важелі впливу на діяльність підприємства. Тому для покращення діяльності підприємств бажано ввести систему управлінського обліку, до якого мають бути залучені всі підрозділи підприємства.

Основною метою фінансово-економічного механізму є забезпечення стійкого фінансового стану підприємства, випуск якісної конкурентноздатної продукції, задоволення соціальних і матеріальних потреб працюючих, економія ресурсів, охорона навколишнього середовища, впровадження інновацій та інвестування пріоритетних сфер виробництва [16, c.294]. Досягти даної мети допоможе впровадження на підприємствах системи управлінського обліку.

1.3 Основні елементи фінансового механізму та їх характеристика

У дослідженнях провідних західних вчених фінансовий механізм не виділяють як відокремлений об’єкт вивчення, але всебічно і ґрунтовно досліджують фінансові методи впливу на підприємство, державу і суспільство.

В економічній літературі країн СНД превалює перший підхід до визначення фінансового механізму як способу організації фінансових відносин (Л.А. Дробозіна, В.М. Родіонова), який складається з елементів та інструментів впливу. Проте, російський економіст В.К. Сенчагов, проводячи чітку структуризацію фінансового механізму, вважає, що фінансово-кредитний механізм включає три підсистеми:

· фінансово-кредитне планування;

· фінансово-кредитні важелі;

· організаційні структури і правовий режим фінансово-кредитної системи.

Структура фінансового механізму, розроблена В.К. Сенчаговим, досить чітко відображає домінанти адміністративного управління економікою. І розробити на такій основі систему макроекономічного регулювання і макрофінансової стабілізації в Україні практично неможливо [14, c.36].

Українські вчені В.М. Федосов, В.М. Опарін, С.Я. Огородник вважають, що фінансово-кредитний механізм включає дві підсистеми:

· фінансово-кредитне забезпечення;

· фінансово-кредитне регулювання,

· а також організаційні структури і важелі впливу.

Вітчизняний вчений В.М. Опарін визначає фінансово-кредитний механізм як сукупність фінансових методів і форм, інструментів і важелів впливу на соціально-економічний розвиток суспільства.

Структура фінансового механізму, розроблена українськими вченими, в цілому логічна. Але водночас вона потребує певних уточнень і подальшого розвитку.

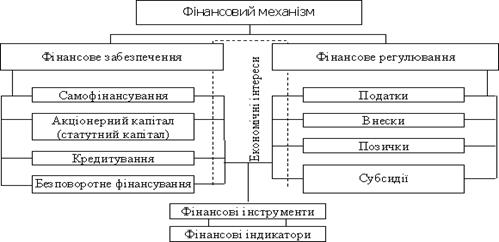

Враховуючи, що фінансовий механізм дає уявлення про те, за допомогою чого можна здійснити фінансовий вплив, і повинен показувати, як це зробити, то у складі фінансового механізму доцільно виділяти фінансові інструменти, за допомогою яких реалізуються прийняті рішення та фінансові індикатори, що достовірно відображають стан суб’єкта фінансових відносин.

Узагальнюючи погляди вчених, можна навести наступне визначення фінансового механізму. Фінансовий механізм – це сукупність методів реалізації економічних інтересів шляхом фінансового впливу на соціально-економічний розвиток підприємства. Складовими фінансового механізму є фінансове забезпечення, фінансове регулювання та система фінансових індикаторів і фінансових інструментів, які дають змогу оцінити цей вплив.

Фінансовий механізм має певну загальну модель (див. рис. 1.2).

Рис. 1.2 Загальна модель фінансового механізму

Слід зазначити, що серед українських вчених існує чітка позиція щодо визначення фінансового механізму підприємства та його складових, якщо поза увагою лишити центральну складову механізму – економічний інтерес учасників фінансових відносин та його присутність у кожній складовій механізму (крім фінансових індикаторів).

Серед елементів фінансового механізму підприємства виділяються механізми фінансового забезпечення, формування структури капіталу і бюджетування, балансування грошових потоків та ін.

Фінансове забезпечення полягає у виділенні певної суми фінансових ресурсів на вирішення окремих завдань фінансової політики господарюючого суб’єкта. При цьому розрізняють забезпечувальну і регулятивну його дію. Забезпечувальна дія проявляється у встановленні джерел фінансування, тобто покриття повсякденних потреб і характеризує пасивний вплив фінансового забезпечення. Регулятивна дія здійснює вплив через виділення достатніх коштів та через конкретну форму фінансового забезпечення і характеризує активний вплив фінансового забезпечення. В цілому ж дія фінансового механізму спрямована на реалізацію економічних інтересів учасників фінансових відносин.

Фінансове забезпечення діяльності підприємств повинно гарантувати безперервність відтворювальних процесів шляхом раціонального поєднання власних і запозичених фінансових ресурсів. Структура фінансових ресурсів має залежати від рівня фінансової стійкості підприємства та ризику в його діяльності. Фінансове забезпечення передбачає формування у підприємств такої кількості фінансових ресурсів, яка може забезпечити досягнення максимально можливого прибутку. Основною складовою фінансового забезпечення діяльності підприємств в умовах ринку стає самофінансування [8, c.12].