Курсовая работа: Фінансовий стан підприємства

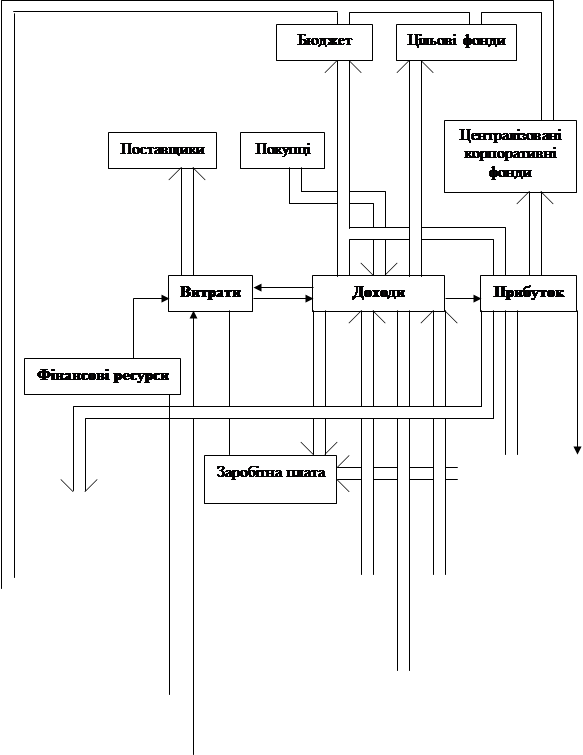

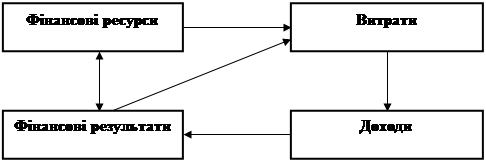

Функціонування фінансів підприємств характеризується певними фінансовими категоріями. Такими категоріями, як це видно із наведеного рисунку (Рис.1.1.), виступають: фінансові ресурси, витрати, доходи, фінансові результати.

|

Рис. 1.1. Схема фінансової діяльності та грошових потоків підприємства. [14]

Фінансові ресурси – це сума коштів, спрямованих в основні та оборотні засоби підприємства. Вони характеризують фінансовий потенціал, тобто можливості підприємства у проведенні витрат з метою отримання доходу.

Витрати підприємства розглядаються за такими ознаками:

- за напрямами фінансування виділяють витрати на:

· виробництво і реалізацію продукції;

· відтворення основних засобів;

· операційні заходи;

· соціальні цілі.

- за джерелами фінансування витрати поділяються на:

· забезпечені власними фінансовими ресурсами;

· покриті залученими позиковими коштами;

· здійснені за рахунок наданих коштів.

Доходи виступають об’єктом розподільних відносин. Вони поділяються на групи:

· від виробничої діяльності;

· від реалізації майна;

· від фінансової діяльності;

· від перерозподілу фінансових ресурсів через фінансову систему.

Фінансові результати – це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Прибуток виступає метою підприємницької діяльності й джерелом витрат на розвиток виробництва. Прибуток і його рівень характерізує ефективність виробництва, збиток свідчить про неефективне господарювання [8].

Звичайно, представлена схема фінансової діяльності і грошових потоків підприємств, яка відображує умовно виділений початковий виробничий цикл, є певною мірою абстракцією. У реальній дійсності всі фінансові операції – і формування фінансових ресурсів, і проведення витрат, і отримання доходів здійснюються паралельно, що і визначає складність управління фінансами підприємств. Разом з цим ця схема дає змогу визначити і показати організацію, характер і складові фінансової діяльності підприємств, кругообіг їх фінансових ресурсів, взаємозв’язок з іншими суб’єктами підприємницької діяльності, сферами й ланками фінансової системи. [14]

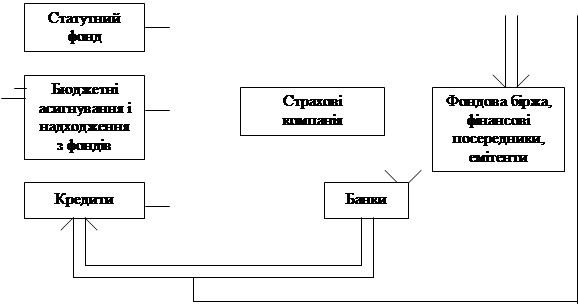

Фінансова діяльність підприємств може бути організована трьома методами:

1) комерційний розрахунок;

2) неприбуткова діяльність;

3) кошторисне фінансування.

Відмінність між окремими методами полягає у схемі організації фінансової діяльності, тобто у встановленні взаємозалежності між фінансовими ресурсами і джерелами їх, формування, доходами, витратами і фінансовими результатами (рис. 1.2.).

Рис. 1.2 . Схема організації фінансової діяльності. [14]

Отже, зміст фінансової діяльності підприємств полягає у безперервному кругообігу коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їхнього розподілу й використання. При цьому визначаються джерела коштів, напрямки та форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами та персоналом підприємства.

Фінансова звітність підприємства

Звітність — це система узагальнених і взаємопов'язаних показників, які характеризують результати фінансово-господарської діяльності підприємств і організацій за минулий період (місяць, квартал, рік). Вона складається шляхом підрахунку, групування і спеціальної обробки даних поточного бухгалтерського обліку.