Курсовая работа: Фінансовий стан підприємства

В Україні звітним періодом для складання фінансової звітності є календарний рік. Проміжна звітність (місячна, квартальна), що охоплює визначений період, складається наростаючим підсумком з початку року.

Для суб'єктів малого підприємництва і представництв іноземних суб'єктів господарської діяльності національними положеннями (стандартами) установлена скорочена по показниках фінансова звітність у складі балансу і звіту про фінансові результати.

Основною формою фінансової звітності є баланс. Зміст і форма балансу, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку №2 "Баланс", затвердженим наказом Мінфіну України 31.03.99 № 87. [8]

Баланс – це деталізована репрезентація фінансового стану підприємства на конкретний момент часу. За своєю структурою бухгалтерський баланс — це двостороння таблиця, з лівого боку якої відображено склад засобів господарства та їх розміщення — "актив"; а з правого боку таблиці — утворення засобів господарства та їх цільове призначення — "пасив". У балансі відображаються також результати господарської діяльності. [5,18]

В перекладі з латинського слово "баланс" означає "двочашкові терези", що стосовно бухгалтерського обліку означає обов'язкову рівність результатів пасиву і активу, тобто сума всіх статей активу балансу повинна дорівнювати сумі всіх статей пасиву балансу.

Показники в балансі приводяться по двох графах: "на початок року"; "на кінець звітного періоду". Співставленням цих двох граф встановлюються зміни складу засобів і джерел їх утворення за звітний період, здійснюється контроль за станом та структурою господарських засобів; аналіз фінансового стану і платоспроможності підприємства, розміщення коштів, ступінь зносу основних засобів. [18]

З 1 січня 2000 року в Україні введено в дію спрощену форму балансу для малих підприємств, що відповідає міжнародним стандартам здіснення бухгалтерського обліку суб'єктами господарювання. [4]

В активі балансу підприємства за новою формою виділені розділи:

I . Необор отні активи (• Нематеріальні активи • Незавершене будівництво • Основні засоби • Довгострокові фінансові інвестиції);

II . Оборотні активи (• Виробничі запаси • Незвершене виробництво • Готова продукція • Дебіторська заборгованість • Поточні фінансові інвестиції • Грошові кошти та їхні еквіваленти);

III . Витрати майбутніх періодів.

Пасив балансу підприємства за новою формою складається з п'яти відокремлених розділів:

I . Власний капітал (• Статутний капітал • Пайовий капітал •Резервний капітал • Нерозподілений прибуток);

II . Забезпечення наступних витрат і платежів (• Забезпечення виплат персоналу • Інші забезпечення • Цільове фінансування);

III . Довгострокові зобов'язання (• Довгострокові кредити банків •Відстрочені податкові зобов'язання • Інші довгострокові зобов'язання);

IV . Поточні зобов'язання (• Короткострокові кредити банків •Поточна заборгованість за довгостроковими зобов'язаннями • Векселі видані • Кредиторська заборгованість • Інші поточні зобов'язання);

V Доходи майбутніх періодів. [4]

Кожне підприємство повинно здійснювати фінансову діяльність відповідно до свого Статуту. Для цього йому необхідно мати основні й оборотні засоби, нематеріальні активи, певні кошти, здійснювати фіінансові вкладення. Інформація про наявність і рух майна та джерела його утворення має надходити своєчасно, а періодично її треба узагальнювати для більш ефективного використання в управлінні, для здійсненя контролю за збереженням засобів виробництва, вивчення складу та йільового використання господарських засобів. З цією метою засоби господарства та джерел їх утворення на підприємствах об’єднують в економічно однородні групи, що знаходить відображення в бухгалтерському балансі. [12]

Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення та використовуються для оцінки й діагностики фінансового стану підприємства. [4]

Другим звітом, який входить до складу фінансової звітності, є Звіт про фінансові результати. Вимоги до його змісту і форми встановлені Положенням (стандартом) бухгалтерського обліку №3 "Звіт про фінансові результати", затвердженим наказом Міністерства фінансів України від 31.03.99 р.

Звіт про фінансові результати – це звіт про доходи, витрати і фінансові результати підприємства, що надасться зовнішнім користувачам та використовусться в системі моніторингу поточної фінансової діяльності підприємства.

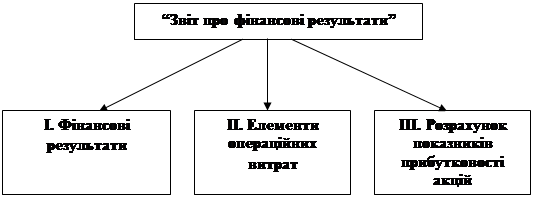

Звіту про фінансові результати складається з трьох розділів та будується на функціональному групуванні доходів та витрат (виробництво, керування, реальзація продукції). Прибутки та витрати наводяться з метою визначення чистого доходу. Фінансові результати в звіті знаходяться та відображаються у вигляді звичайної діяльності та надзвичайних подій. (Рис.1.3.).

|

Рис. 1.3. Структура звіту про фінансові результати. [6]

Згідно з класифікацісю доході и і витрат за видами діяльності та функціями побудований розділ І Звіту про фінансові результати, що забезпечує послідовне зіставлення доходів і витрат для визначення чистого прибутку (збитку) звітного періоду він називається “Фінансові результати”.

У розділі II “Елементи операційних витрат” надається інформація про втрати (на виробництво, збут. управління та інші операційні витрати) в розрізі економічних елементів операційних витрат, які здійснюються підприємством в процесі своєї діяльності за звітний період.

III розділ "Розрахунок показників прибутковосіі акцій" заповнюється тільки акціонерними товариствами, прості акції яких відкрито продаються і купуються на фондових біржах, включаючи товариства, які знаходяться у процесі випуску таких акцій. [6]

Чистий доход від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виторгу) від реалізації продукції відповідних податків і зборів.

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції і її собівартістю.

Фінансові результати від операційної діяльності визначаються як алгебраїчна сума валового прибутку (збитку), інших операційних доходів, адміністративних витрат, витрат на збут і інші операційні витрати.