Курсовая работа: Финансовое планирование и прогнозирование на предприятии

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Главная цель финансовой деятельности сводится к одной стратегической задаче – к увеличению активов предприятия. Для этого оно должно постоянно поддерживать платёжеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. В процессе анализа финансового состояния большое внимание уделяется составу и размещению активов предприятия. Анализ состава и размещения активов фирмы проводится по следующей форме:

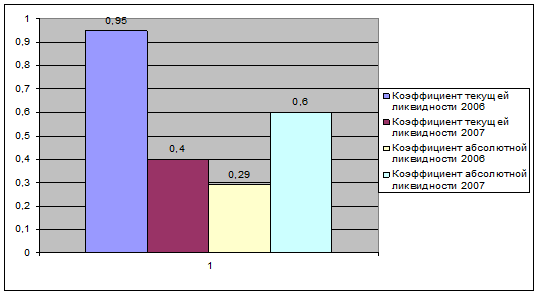

Рис.3. Коэффициенты текущей и абсолютной ликвидности за 2006, 2007 г.

Значение коэффициента текущей ликвидности к 2007 году значительно уменьшился и значение коэффициента абсолютной ликвидности к 2007 году значительно увеличился, но все равно не достигли нормального уровня, что свидетельствует о том, что организация не располагает активами для погашения своей краткосрочной задолженности. Дынные изменения объясняется увеличением уровня текущих обязательств.

Таким образом, предприятие не является платежеспособным, но может этого достичь, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Таблица 1. Анализ состава и размещения активов ОАО «ПО АМЗ»

|

№ п/п | Активы | 2006 г. | 2007 г. |

Изменение | |||

| руб. | % | руб. | % | руб. | % | ||

| А |

1 |

2 |

3 |

4 |

5 |

6 | 7 |

|

1 |

Нематериальные активы | - | - | - | - | - | - |

| 2 | Основные средства | 162755 | 11,6 | 201315 | 25,4 | 38560 | 13,8 |

| 3 | Прочие внеоборотные активы | - | - | 12553 | 1,6 | 12553 | 1,6 |

| 4 | Оборотные средства, в т.ч.: | 1235990 | 88,4 | 578777 | 73 | -657213 | -15,4 |

| а) запасы | 18617 | 1,3 | 28358 | 3,6 | 9741 | 2,3 | |

| б) дебиторская задолженность (в теч. 12 месяцев после отчётной даты) | 582580 | 41,7 | 217457 | 27,4 | -365123 | -14,3 | |

| в) денежные средства | 634793 | 45,4 | 332962 | 42 | -301831 | -3,4 | |

|

5 |

Расчеты с учредителями | - | - | - | - | - | - |

|

ИТОГО: | 1398745 | 100 | 792645 | 100 | -606100 | ||

В таблице 1. постатейно записаны сведения о размещении капитала, имеющегося в распоряжении предприятия. На основании этих данных можно проследить за изменениями в составе и структуре активов предприятия, откуда следует, что к 2007 году сумма основных средств увеличилась на 38560 руб.(13,8%). Общая сумма оборотных активов в 2007 году по сравнению с 2006 годом уменьшилась на 657213 руб. (15,4%) за счет значительного снижения в них суммы дебиторской задолженности – на 365123 руб. (14,3%) и денежных средств – на 301831 руб. (3,4%).

Из данных таблицы видно, что активы предприятия уменьшились за отчётный год на 606100 руб. Средства в активах распределились следующим образом: основные средства – 201315 руб. или 25,4%; прочие внеоборотные активы – 12553 руб. или 1,6%; оборотные средства – 578777 руб. или 73%.

Изменилось органическое строение капитала: в 2006 году отношение оборотного капитала к основному составляло 7,6, а в 2007 году – 2,9. Это свидетельствует о замедлении темпов его оборачиваемости, а это может быть свидетелем того, что вложенные в предприятие ресурсы используются неэффективно.

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов (реально существующих собственного имущества и финансовых вложений по их действительной стоимости). Реальными активами не являются нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства.

Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

А = ((Ос1 + Обс1)/(Ос0 + Обс0) – 1) * 100% , (2)