Курсовая работа: Финансовое планирование и прогнозирование на предприятии

Ос – основные средства и вложения без учета износа, торговой наценки, нематериальных активов, использованной прибыли,

Обс – оборотные средства

Имеем:

А = ((201315 + 578777) / (162755 + 1235990) – 1) * 100% = -44,2%

Таким образом, интенсивность прироста реальных активов за год снизилась на 44,2 %, что свидетельствует об ухудшении финансовой устойчивости предприятия.

Следующим моментом анализа является изучение динамики и структуры источников финансовых ресурсов.

Таблица 2. Анализ динамики и структуры источников финансовых ресурсов.

| № |

Виды источников фин. ресурсов | 2002 г. | 2003 г. |

Изменение | |||

| руб. | % | руб. | % | руб. | % | ||

|

А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 . Собственные средства | |||||||

| 1.1. | Добавочный капитал | 34724 | 2,5 | 34724 | 4,4 | - | 1,9 |

| 1.2. | Нераспределенная прибыль | - | - | - | - | - | - |

|

ИТОГО: | 34724 | 2,5 | 34724 | 4,4 | 0 | 1,9 | |

|

2. Заемные средства | |||||||

|

2.1. |

Долгосрочные займы | - | - | - | - | - | - |

| ИТОГО: | - | - | - | - | - | - | |

| 3. Привлеченные средства | |||||||

| 3.1. | Кредиторская задолженность | 1364021 | 97,5 | 757921 | 95,6 | -606100 | -1,9 |

| 3.2 | Доходы будущих периодов | - | - | - | - | - | - |

| ИТОГО: | 1364021 | 97,5 | 757921 | 95,6 | -606100 | -1,9 | |

| ВСЕГО: | 1398745 | 100 | 792645 | 100 | -606100 | - | |

Из табл. 2. видно, что сумма всех источников финансовых ресурсов предприятия уменьшилась на 606100 руб., в том числе собственные средства не изменились, привлеченные средства уменьшились на 606100 руб., или на 1,9% (в основном за счет уменьшения задолженности кредиторам на 595514 руб.). За отчетный год изменился состав источников средств: доля собственных средств увеличилась на 1,9 процентных пункта; привлеченных средств уменьшилась на 1,9 процентных пункта. Это свидетельствует о неудовлетворительной работе предприятия.

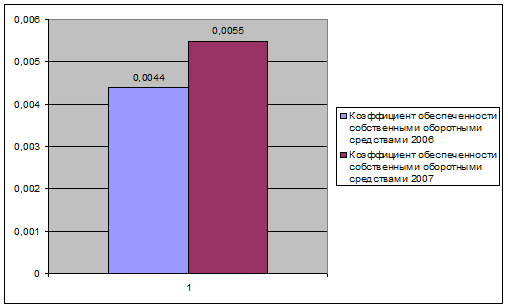

Рис.4. Коэффициент обеспеченности собственными средствами за 2006, 2007 г.

Коэффициент обеспеченности собственными средствами меньше нормы, что является отрицательным с точки зрения финансовой устойчивости.

Таким образом, по данным показателям финансовое состояние исследуемой организации в целом можно охарактеризовать как неустойчивое. Следует обратить внимание на увеличивающуюся долю заемных средств и остающуюся неизменно малую величину собственных средств. [Приложение А]

Для составления финансового плана в ПСБ мне были предоставлены документы:

Бухгалтерский баланс за 2007г.[приложение А];

Приложение к бухгалтерскому балансу за период с 1 января по 31 декабря 2007 года [Приложение Б];

Отчёт о прибылях и убытках за период с 1 января по 31 декабря 2007 года [приложение В];

Отчёт об изменениях капитала за период с 1 января по 31 декабря 2007 года [приложение Г];

Предоставленных данных недостаточно для составления баланса доходов и расходов, так как некоторые из них организация не разглашает в связи с коммерческой тайной. Поэтому необходимые данные для составления баланса доходов и расходов будут скорректированы.

При составлении финансового плана необходимо:

Исчислить и распределить амортизационные отчисления. Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости амортизируемых основных фондов в планируемом периоде и средневзвешенной нормы амортизационных отчислений, приведённых в исходных данных.

Рассчитать смету затрат на производство продукции. При определении производственной себестоимости товарной продукции нужно обратить внимание на особенности учёта изменения остатков незавершённого производства и остатков расходов будущих периодов при их увеличении или сокращении.