Курсовая работа: Финансовое планирование на предприятии на примере ОАО Северное сияние

Таблица 2.3. Плановые показатели по месяцам квартала

| Наименование показателя | Обозначение | 1 | 2 | 3 | ||

| Косвенные расходы (тыс.руб. / мес.) | КосвРi | 728,40 | 798,40 | 730,14 | ||

| Амортизация (тыс.руб. / мес.) | Амi | 288,38 | 310,06 | 310,06 | ||

| Другие расходы | ДрРi | 0,00 | 0,00 | 0,00 | ||

| Задание по росту реализации | НВРi | 4,4% | 4,0% | 4,0% | ||

| Задание по снижению нормативов оборачиваемости запасов | ||||||

| материалы | НЗ1 i | 2% | 2% | 2% | ||

| НЗП | НЗ2 i | 4% | 4% | 4% | ||

| готовая продукция | НЗ3 i | 1% | 1% | 2% | ||

2.2 Планирование оборотных активов (запасов)

К оборотным активам в агрегированном балансе относятся запасы, денежные средства, дебиторская задолженность. В курсовой работе планирование запасов (материалы, незавершенное производство, готовая продукция) осуществляется исходя из данных о запасах за отчетный период, плановых заданий по объему реализации в плановом периоде, заданий по снижению нормативов оборачиваемости в плановом периоде.

Величина запасов каждого вида рассчитывается по формуле:

где:

t – период планирования;

l – вид запасов (1–материалы, 2–НЗП, 3–готовая продукция);

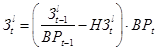

Расчет величины прироста запасов:

![]()

![]()

Расчет плановой реализации производится на основе заданной нормы прироста реализации (НВРt ) и реализации предыдущего периода (ВРt-1 ):

![]()

2.3 Расчёт затрат на производство и себестоимость продукции

Планирование потребности в денежных средствах на закупки производственных материалов (Закt ), заработную плату (ППt ) в плановом периоде определяется с учетом соответствующих экономических нормативов затрат этих факторов на 1 рубль реализованной продукции.

Объем закупок материалов складывается из прироста запасов материалов, прироста запасов НЗП, готовой продукции и потребности в материалах на объем выпуска реализованной продукции, определяемых с учетом норматива затрат материалов (НМ):

![]()

Зарплата производственного персонала (ППt ) рассчитывается аналогично на основе соответствующего норматива прямых затрат (НПП) на планируемый период (на рубль реализации) и объема реализации (ВРt ), а также прироста НЗП (DЗ2 t ) и прироста готовой продукции (DЗ3 t ).

![]()

Всего прямые денежные затраты на закупку производственных факторов равны сумме закупок материалов (Закt ) и зарплате персонала (ППt )

![]()

Таблица 2.4. Расчёт прямых затрат

| Наименование показателя | Обозначение | 1 | 2 | 3 | квартал |

| 1. Материалы | З1 t | 3397,46 | 3352,57 | 3298,65 | |

| 2. Прирост | З1 t | -23,33 | -44,89 | -53,92 | |

| 3. НЗП | З2 t | 3876,00 | 3669,45 | 3440,18 | |

| 4. Прирост | З2 t | -169,67 | -206,55 | -229,27 | |

| 5. Готовая продукция | З3 t | 636,95 | 572,03 | 406,88 | |

| 6. Прирост | З3 t | -56,41 | -64,92 | -165,14 | |

| 7. Итого прирост запасов | Зt | -249,41 | -316,36 | -448,34 | |

| 8. Плановая реализация | ВPt | 8692,00 | 9039,68 | 9401,27 | 27132,95 |

| 9. Закупки материалов | Закt | 4717,59 | 4865,30 | 4989,91 | 14572,81 |

| 10. Зарплата произв. персонала | ППt | 2031,82 | 2104,37 | 2161,64 | 6297,84 |

| 11. Всего прямых затрат | ПрямЗt | 6749,41 | 6969,68 | 7151,56 | 20870,64 |

Таблица 2.5 Смета затрат на производство и себестоимость продукции

| Наименование показателя | Обозначение | 1 | 2 | 3 | квартал |

| 1. Начальный запас | Зt-1 | 8159,82 | 7910,41 | 7594,05 | |

| 2. Затраты на производство: | |||||

| Материалы | Закt | 4717,59 | 4865,30 | 4989,91 | 14572,81 |

| Зарплата производственного персонала | ППt | 2031,82 | 2104,37 | 2161,64 | 6297,84 |

| Косвенные расходы | КосвРt | 728,40 | 798,40 | 730,14 | 2256,94 |

| 3. Амортизация | Амt | 288,38 | 310,06 | 310,06 | 908,50 |

| 6. Итого затрат | ИТЗt | 7766,19 | 8078,14 | 8191,76 | 24036,08 |

| 7. Конечный (переходящий) запас | Зt | 7910,41 | 7594,05 | 7145,71 | |

| 8. Себестоимость продукции | ССt | 8015,60 | 8394,50 | 8640,10 |

Начальный запас (Зt-1 ) соответствует запасам из отчетного баланса предыдущего периода по статьям материалов, НЗП, готовой продукции.

Затраты на производство представляют собой сумму закупок материалов (Закt ), зарплату персонала (ППt ), косвенные расходы (КосвРt ), определяемые специальным расчетом (заданы). Амортизация (Амt ) также задается начальными условиями (см. табл. 2.3).

Затраты на производство за период складываются из закупок материалов (Закt ), зарплаты персонала (ППt ), косвенных расходов (КосвРt ), амортизации (Амt ).

![]()

Конечный запас определяется начальным запасом (Зt-1 ) и приростом запасов (DЗt ) за планируемый период.

![]()