Курсовая работа: Финансовые показатели деятельности предприятия и их оценка

Заместитель директора по маркетингу и продажам осуществляет руководство производственно–хозяйственной деятельностью предприятия, включая маркетинг и сбыт. Ему подчинены: отдел сбыта, продаж и маркетинга. Эти структуры ведут непосредственную деятельность по осуществлению эффективных продаж выпускаемой продукции.

Бухгалтерия завода ведет учет поступающих денежных средств, товарно–материальных ценностей и основных средств; своевременное отражение на счетах бухгалтерского учета результатов хозяйственно–финансовой деятельности предприятия, а также финансовых, расчетных, кредитных операций; осуществляет контроль за своевременностью и правильностью оформления операций, расчеты по заработной плате с работниками, правильное начисление и перечисление платежей в бюджет и внебюджетные фонды, погашение в установленные сроки задолженности банкам по ссудам, отчисление средств в фонды экономического стимулирования и другие фонды и резервы. Обеспечивает своевременное составление бухгалтерской отчетности.

Финансовый отдел организует управление движением финансовых ресурсов предприятия и регулированием финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложений, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, проводит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции, укрепление финансовой дисциплины. Осуществляет контроль за выполнением финансового плана и бюджета, плана реализации продукции, плана по прибыли и другим финансовым показателям, за прекращением производства продукции, не имеющей сбыта, правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств. Обеспечивает ведение учета движения финансовых средств и составления отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации, контролирует правильность составления и оформления отчетной документации, своевременность ее предоставления внешним и внутренним пользователям. Руководит работниками отдела.

Плановая служба является призванной осуществлять экономическое планирование производственно–хозяйственной деятельности и повышения эффективности производства.

1.4. Специфика деятельности предприятия

ОАО «Кезский сырзавод» производит масло животное, цельномолочную и кисломолочную продукцию, твердые и плавленые сыры, йодированные молочные продукты. Ассортимент цельномолочной продукции состоит из более 60 наименований. Это традиционные виды: молоко, кефир, творог, творожные изделия, сметана, сливки, масло.

Для данного предприятия характерно массовое производство. Предприятие имеет оснащенную приемку молока, цех масла, цех по выработке цельномолочной продукции, сырный цех.

ОАО «Кезский сырзавод» закупает сырье от сельхозпредприятий четырех районов Удмуртии: Кезского, Увинского, Глазовского, Воткинского, а так же Татарстана.

Таблица 1.4.1. Основные поставщики сырья

| Район | Поставщики |

| Кезский район | ЗАО «Заря», ЗАО «Искра», СПК «Родина», СПК «Нечкинский», СПК «Кигбаевский», ЗАО «Дулесово», |

| Увинский район | СХПК «Луч», СПК «Лесное», СХПК «Нылга» |

| Глазовский район | СПК «Колос», ООО «Первомайское», СХК «Яжбантинский», СХПК «Рассвет», ЗАО «Луч», СХПК «Россия». |

| Воткинский район | ООО «Докшинский», СПК «Первомайский», СПК «Родина», ООО «Ижсталь – агро», ООО «Агроресурс». |

Основные потребители цельномолочной продукции – это торгующие предприятия г. Глазова, г. Воткинска, г. Перми и пермской области, г. Ижевска. Потребителями йодированных продуктов и стерилизованного молока – посреднические фирмы, расположенные в г. Москва, г. Пермь, г. Ижевск, а также в городах Севера.

Творожная продукция не является основной продукцией для предприятия с точки зрения производственных мощностей. Это производство возникло с целью расширения ассортимента, и получаемая продукция идет в основном на расчеты с поставщиками. Сыр и масло крестьянское, также идет в основном на расчеты с поставщиками.

Основные конкуренты предприятия разделяются по видам выпускаемой продукции, которые представлены в таблице 1.4.2.

Таблица 1.4.2. Конкуренты предприятия

Продукция | Конкурент | Месторасположение конкурента |

| Цельномолочная продукция | АО «Сарапул-молоко» | г. Сарапул |

| АО «Можгинский сырзавод» | г. Можга | |

| АО «Ижмолоко» | г. Ижевск | |

| АО «Игра - молоко» | п. Игра | |

| Небольшие молокоперерабатывающие артели | д.Чура и др. | |

| Творожные продукты | АО «Ува – молоко» | п.Ува |

| Воткинский | г. Воткинск | |

| «Глазов – молоко» | г. Глазов | |

| Сыр | АО «Сарапул-молоко» | г. Сарапул |

| АО «Можгинский сырзавод» | г. Можга | |

| Стерилизованное молоко | АО «Ижмолоко» | г. Ижевск |

| Ижевский хладокомбинат | г. Ижевск | |

| масло | Небольшие молокоперерабатывающие артели | г. Можга |

| АО «Ижмолоко» | г. Ижевск | |

| АО «Ува – молоко» | п.Ува |

В виду ограниченного срока хранения на молочные продукты основные конкуренты находятся в Удмуртии и близлежащих регионах, только по стерилизованному молоку круг конкурентов выходит далеко за пределы республики. Многие изделия ОАО «Кезский сырзавод» по своему качеству не уступают аналогам конкурентов, а иногда и превосходят. Одним из лучших не только в республике, но ив стране считаются масло, стерилизованное молоко, хорошие вкусовые качества у цельномолочной продукции.

1.5. Основные финансово–экономические показатели предприятия

Таблица 1.5.1. Основные финансово-экономические показатели

Показатель | Годы | Изменение 2007г. к 2006г. | Темп роста, % | ||

| 2005 | 2006 | 2007 | |||

| Выручка (тыс.руб.) | 55394 | 72908 | 84222 | 11314 | 115,5 |

| Затраты на производство и реализацию продукции | 51395 | 66084 | 78434 | 12350 | 118,69 |

| Затраты на 1 рубль реализованной продукции (руб.) | 0,93 | 0,91 | 0,93 | 0,02 | 102,2 |

| Структура основных фондов | 38194 | 37228 | 40472 | 3244 | 108,7 |

| Численность рабочих (чел.) | 272 | 293 | 293 | 0 | 100 |

| Фонд ЗП (тыс.руб.) | 578,2 | 1078,4 | 1256,9 | 178,5 | 116,5 |

| Средняя ЗП 1 работника (руб.) | 3988 | 4589 | 5281 | 692 | 115,1 |

| Производительность труда | 203,65 | 248,83 | 287,45 | 38,62 | 115,5 |

| Фондоотдача | 1,45 | 1,96 | 2,08 | 0,12 | 106,1 |

| Фондоемкость | 0,69 | 0,51 | 0,48 | -0,03 | 94,1 |

| Фондовооруженность | 140,42 | 127,06 | 138,13 | 11,07 | 108,7 |

| Рентабельность продаж | 5,76 | 8,06 | 6,1 | -2,5 | 71 |

| Прибыль от реализации продукции | 3191 | 6265 | 5111 | -1154 | 82 |

По данным таблицы наблюдается увеличение значений большинства показателей. Выручка от реализации продукции увеличилась в 2007г. по сравнению с отчетным годом на 11341 тыс. руб., что составляет 15,5%. Негативным фактором является увеличение затрат на производство и реализацию продукции на 18,69%, предприятию необходимо пересмотреть калькуляцию затрат на производство продукции. Наблюдается уменьшение прибыли от реализации продукции на 1154 тыс. руб., в связи с этим происходит уменьшение показателя рентабельности. Также происходит увеличение как фонда заработной платы на 178,5 тыс. руб., так и средней заработной платы рабочих на 692 рубля, при этом численность рабочих не изменилась в 2007г. по сравнению с 2006г. Увеличилось значение показателя фондоотдачи на 6%, это оказало положительное влияние на деятельность предприятия, это указывает на экономию основных фондов, увеличение объемов производства, увеличивается производительность оборудования. Увеличение производительности труда на 15,5% происходит в связи с механизацией и автоматизацией производства; внедрением новых видов оборудования; ликвидации лишнего и малоиспользуемого оборудования; внедрением новых технологических процессов; повышением качества сырья, рационализацией и экономией материальных ресурсов; улучшением условий труда, мотивацией и стимулированием труда т.е. создание необходимых социальных условий (производственных, бытовых, жилищных), так же за счет этого происходит увеличение средней заработной платы рабочих.

1.6. Характеристика деловой активности предприятия

Таблица 1.6.1. Исходные данные для расчета показателей деловой активности

| № п/п | Показатель | Годы | ||

| 2005 | 2006 | 2007 | ||

| 1 | Выручка от реализации продукции | 55394 | 72908 | 84222 |

| 2 | Средняя стоимость активов | 67376 | 74283 | 82689 |

| 3 | Средняя стоимость оборотных активов | 27093 | 32442 | 38160 |

| 4 | Средняя стоимость внеоборотных активов | 40283 | 41841 | 44529 |

| 5 | Средняя стоимость собственного капитала | 40221 | 41283 | 41591 |

| 6 | Затраты на производство | 51395 | 66084 | 78434 |

| 7 | Средняя стоимость материальных запасов | 24138 | 29153 | 30566 |

| 8 | Средняя стоимость дебиторской задолженности | 1753 | 2695 | 7565 |

| 9 | Средняя стоимость кредиторской задолженности | 9246 | 11997 | 15463 |

| 10 | Средняя численность рабочих | 272 | 293 | 293 |

| 11 | Средняя стоимость основных средств | 37711 | 38850 | 37940 |

Таблица 1.6.2. Показатели деловой активности

| № п/п | Показатель | годы | ||

| 2005 | 2006 | 2007 | ||

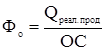

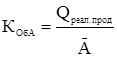

| 1 | Коэффициент оборачиваемости активов

| 0,82 | 0,98 | 1,02 |

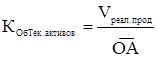

| 2 | Коэффициент оборачиваемости текущих активов

| 2,04 | 2,25 | 2,21 |

| 3 |

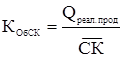

Коэффициент оборачиваемости собственного капитала

| 1,38 | 1,77 | 2,03 |

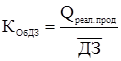

| 4 | Коэффициент оборачиваемости материальных запасов К | 2,13 | 2,27 | 2,57 |

| 5 | Коэффициент оборачиваемости дебиторской задолженности

| 31,60 | 27,05 | 11,13 |

| 6 | Коэффициент оборачиваемости кредиторской задолженности

| 5,56 | 5,51 | 5,07 |

| 7 | Коэффициент продолжительности оборота активов

| 439,02 | 367,35 | 352,94 |

| 8 | Коэффициент продолжительности оборота текущих активов

| 176,47 | 160 | 162,90 |

| 9 | Коэффициент продолжительности оборота собственного капитала

| 260,87 | 203,39 | 177,34 |

| 10 | Коэффициент продолжительности оборота материальных запасов

| 169,01 | 158,59 | 140,08 |

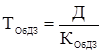

| 11 | Коэффициент продолжительности оборота дебиторской задолженности

| 11,39 | 13,31 | 32,35 |

| 12 | Коэффициент продолжительности оборота кредиторской задолженности

| 64,75 | 65,34 | 71,01 |

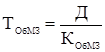

| 13 | Продолжительность производственного цикла ПЦ = ТОбМЗ | 169,01 | 158,59 | 140,08 |

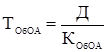

| 14 | Продолжительность операционного цикла ОЦ= | 180,4 | 171,9 | 172,43 |

| 15 | Продолжительность финансового цикла ФЦ=ОЦ - | 115,65 | 106,56 | 101,42 |

| 16 |

Производительность труда ПТ= | 203,65 | 248,83 | 287,45 |

| 17 | Фондоотдача  | 1,47 | 1,88 | 2,22 |

Коэффициент оборачиваемости активов характеризует эффективность, с которой предприятие использует свои ресурсы для выпуска продукции. Увеличение значения данного показателя на 0,16 в 2006г. и на 0,04 – в 2007г. говорит об эффективном управлении активами предприятия. Значение коэффициента оборачиваемости текущих активов к 2007г. уменьшилось на 0,04, это свидетельствует о том, что финансовое состояние предприятия ухудшилось. В этом случае предприятие вынуждено привлекать дополнительные денежные средства. Коэффициент оборачиваемости собственного капитала с каждым годом увеличивается, это свидетельствует о значительном превышении уровня продаж над вложенным капиталом, что увеличивает кредитные ресурсы. В течение анализируемого периода произошел рост периода оборота кредиторской и дебиторской задолженности, что является негативной тенденцией, т.к. этот рост происходил на фоне сокращения объемов продаж, положительной тенденцией является уменьшение операционного цикла на 8,5 дней в 2006г. Наблюдается замедление продолжительности оборотов материальных запасов, которое сопровождается отвлечением средств из оборота, их относительно длительное омертвление в запасах. Очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и риском порчи и устаревания товара. Коэффициент продолжительности оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям, наблюдается ускорение оборачиваемости на 2 дня в 2006г. и на 19 дней в 2007г., это положительно влияет на деятельность предприятия. Коэффициент продолжительности оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Оборачиваемость в анализируемом периоде увеличивается на 0,5 дня в 2006г. и на 5,5 дней в 2007г., это свидетельствует об активном финансировании деятельности предприятия за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочке по уплате налогов). Увеличение фондоотдачи на 0,41 в 2006г. и на 0,34 в 2007г. свидетельствует о повышении эффективности использования основных средств предприятия.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция в деятельности предприятия. Наблюдается снижение финансового цикла в 2006г. на 9 дней и на 5 дней в 2007г. Сокращение финансового цикла стало возможным за счет преобладания авансов, полученных от покупателей в счет будущих поставок продукции, над авансами, уплаченными поставщикам за сырье и материалы. Снижение показателя финансового цикла свидетельствует о снижающейся потребности предприятия в финансировании текущей производственной деятельности.

1.7. Стратегические цели и перспективы развития предприятия

Таблица 1.7.1. Цели и перспективы развития ОАО «Кезский сырзавод»

| № п/п | Цели развития предприятия | Мероприятия, направленные на достижение целей |

| 1 | Развитие предприятия, увеличение объема производства продукции | Приобрести и смонтировать автомат АТДЗ для фасовки йогурта в полимерную тару, улучшение структуры основных фондов, повышение удельного веса их активной части до оптимальной величины, рациональное соотношение различных видов оборудования; инвентаризация существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов |

| 2 | Увеличение ассортимента выпускаемой продукции, продвижение нового бренда | Продвижение нового бренда «Молочная речка». Дизайн, упаковка, СМИ, POS – материалы |

| 3 | Создание безопасных условий труда и эксплуатации оборудования | Произвести реконструкцию котла и автоматики |

| 4 | Бесперебойное снабжение комбината электроэнергией | Реконструировать высоковольтную линию электропередач, питающую комбинат электроэнергией |

| 5 | Создание безопасных условий эксплуатации оборудования | Провести реконструкцию компрессорного участка, поэтапно перевести работу холодильного оборудования на фреон |

| 6 | Создание условий для работы основного производства | Произвести модернизацию существующего теплового пункта основного производства |

| 7 | Обновление автопарка | Приобрести необходимое оборудование, новые машины. |

| 8 | Охрана труда и техники безопасности | Оборудовать кабинет по охране труда и технике безопасности |

| 9 | Благоустройство территории комбината | Реконструировать уличное помещение, асфальтировать территорию вокруг комбината, провести работы по озеленению комбината и прилегающей территории |

Глава 2. Финансовые показатели деятельности предприятия и их оценка

2.1. Экономическая сущность, цель и значение финансового анализа

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем.

В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово-хозяйственной деятельности на всех уровнях и в разных сферах воспроизводства.

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Финансовый анализ является частью общего экономического анализа организации, а также частью общего, полного анализа хозяйственной деятельности.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа дополняют друг друга информацией.

Внутренний финансовый анализ – анализ, который необходим для удовлетворения собственных потребностей предприятия, - направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

В процессе комплексного финансового анализа определяется потенциал коммерческой организации. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.