Курсовая работа: Формування фінансових результатів

З таблиці 2.4 видно, що ТОВ «...» Кого району трудовими ресурсами, забезпечено на 94 %. Усі трудові ресурси зайняті у рослинництві. Підприємство не забезпечено трудовими ресурсами, хоча і іде скорочення їх.

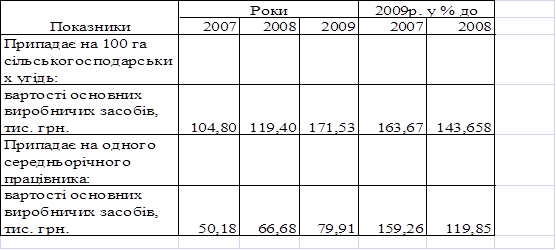

Потрібно визначити рівень забезпеченості господарства основними виробничими засобами і енергетичними ресурсами, і проаналізувати ефективність використання основних виробничих засобів. Проаналізуємо рівень забезпеченості підприємства основними засобами та енергетичними ресурсами в таблиці 2.5.

Таблиця 2.5

Забезпеченість основними засобами та енергетичними ресурсами

Аналізуючи забезпеченість основними засобами в ТОВ «...» Кого району, можна сказати, що у 2009 припадає на 100 га сільськогосподарських угідь припадає на 63,67% більше, ніж у 2007році та на 43,66% більше, ніж у 2008 році вартості основних виробничих засобів. Вартість основних засобів, що припадає на 100 га сільськогосподарських угідь в 2009 році порівняно з 2007 роком збільшилось на 59,26 %, а порівняно з 2008 роком збільшилось на 19,85 %.

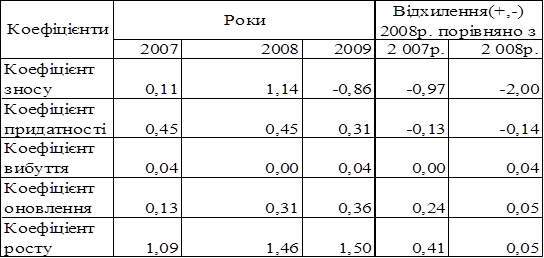

Коефіцієнт зносу – це відношення суми зносу основних засобів до їх початкової, вартості, за мінусом основних засобів, за якими знос не нараховується (продуктивна худоба, робочі воли, молоді багаторічні насадження);

Коефіцієнт придатності – відношення вартості їх незношеної частини (залишкової вартості), за мінусом вартості основних засобів, за якими знос не обчислюється до початкової вартості цих засобів;

Коефіцієнт вибуття – відношення засобів, які вибули за рік до їх наявності на початок року;

Коефіцієнт оновлення – відношення основних засобів, які знову надійшли за рік їх наявності на кінець року;

Коефіцієнт росту – відношення вартості основних засобів на кінець року до їхньої наявності на початок року.

Таблиця 2.6

Показники стану та руху основних засобів

Аналізуючи дані таблиці 2.6 можна зробити наступний висновок про те що, коефіцієнт зносу у 2009 році в порівнянні з 2007 р. зменшився на 0,25, а це є позитивним явищем, тому що чим нижче коефіцієнт зносу тим кращий стан основних засобів. Коефіцієнт придатності зменшився у 2009 році порівнюючи з 2007 та 2008. Зростання коефіцієнта росту на 0,41, порівняно з 2006 роком свідчить про збільшення вартості основних засобів.

Для того щоб дати об’єктивну економічну оцінку ТОВ «...» необхідно проаналізувати фінансові показники підприємства на основі даних Ф.1 “ Баланс '' та Ф.2 “ Звіт про фінансові результати ”.

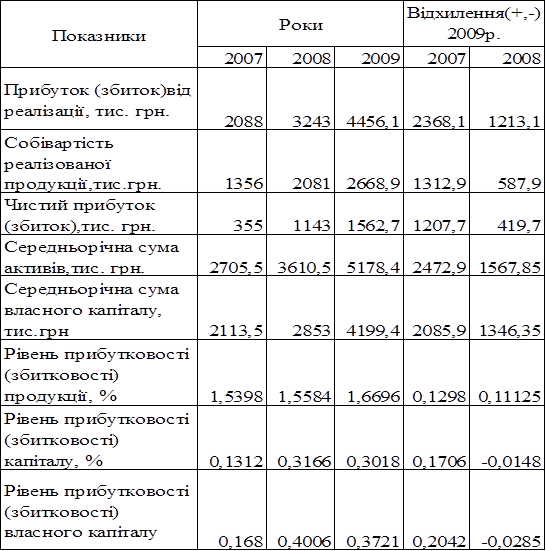

Щоб краще охарактеризувати методику обліку формування доходів і витрат від різних видів діяльності господарства потрібно розглянути показники фінансових результатів. Для цього розрахуємо таблицю 2.7

Таблиця 2.7

Динаміка показників фінансових результатів

Проаналізувавши динаміку показників фінансових результатів у ТОВ «...» можна зробити такий висновок, що валовий прибуток від реалізації у 2009 році збільшився в 2 и 1,5 у порівнянні, відповідно, з 2007 та 2008 роками, а собівартість реалізованої продукції збільшилась в 2 рази порівняно з 2007 роком та на 587,9 тис. грн порівняно з 2008 роком. Це означає, що рівень використання економічного потенціалу підприємства зріс. Загалом по підприємству спостерігається тенденція до зростання середньорічної суми активів та середньорічної суми власного капіталу, що свідчить про збільшення потенційних можливостей підприємства для соціально-економічного розвитку.

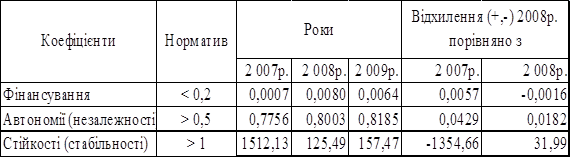

Фінансова стабільність підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона пов’язана з рівнем залежності від кредиторів та інвесторів і характеризується співвідношенням власних і залучених коштів, яке визначає загальну оцінку фінансової стабільності, тобто її незалежності (див. табл. 2.8.)

Таблиця 2.8

Динаміка показників фінансової незалежності за 2008р.

Дані таблиці 2.8 свідчать, що всі показники фінансової незалежності за 2008 рік в ТОВ «...» Кого відповідають встановленим нормативам.

Забезпечення фінансової стійкості та платоспроможності є однією з найголовніших задач підприємства, метою якого є успішна (тобто з отриманням прибутку) діяльність в сучасних економічних умовах. Відношення вартості оборотних матеріальних засобів, а також власних та позичених джерел їх формування визначає стійкість фінансового стану підприємства. Забезпеченість запасів та витрат джерелами формування є сутністю фінансової стійкості, в той час як платоспроможність є її зовнішнім проявом. Забезпеченість запасів та витрат є причиною, яка визначає міру платоспроможності або неплатоспроможності, та наступає внаслідок забезпеченості.

Найбільш ліквідними активами є грошові кошти (ними одразу можна покрити борги), а також поточна дебіторська заборгованість. При цьому поточна дебіторська заборгованість враховується лише у разі вжиття певних заходів щодо її погашення, тобто коли є впевненість у скорому її перетворенні на грошові кошти. До високоліквідних активів належать також цінні папери, котрі враховуються у складі короткострокових фінансових вкладень, тобто ті, що знаходяться у третьому розділі активів.