Курсовая работа: Формування фінансових результатів

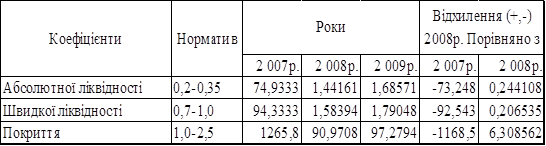

Ліквідність балансу разом з платоспроможністю є критерієм оцінки фінансового стану підприємства. Вона характеризує ступінь покриття зобов’язань підприємства його активами. Аналіз ліквідності балансу підприємства дає можливість оцінити здатність та ймовірність повернення ним запозичених коштів (таблиця 2.9).

Таблиця 2.9

Динаміка показників ліквідності за 2006р.

За даними таблиці 2.9 розрахувавши коефіцієнти абсолютної ліквідності та коефіцієнт швидкої ліквідності можемо зробити висновок , що вони не дотягують до мінімальної норми і підприємство не готове негайно ліквідувати короткострокові заборгованості . Але зазначимо , що коефіцієнти абсолютної ліквідності та коефіцієнт швидкої ліквідності збільшилися на кінець року , що дає надію на покращення фінансового стану підприємства.

Отже, ТОВ «...» Кого району на протязі останніх років має нестійкий фінансовий стан, зумовлений неплатоспроможністю підприємства. Але в порівняні з попередніми роками – 2009 рік був прибутковим, що дозволило покращити становище підприємства.

РОЗДІЛ З. ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ У ТОВ

3.1 Аналіз складу майна ТОВ

Для того щоб отримати порівняльний аналітичний баланс, необхідно доповнити вихідний баланс показниками структури, абсолютної та структурної динаміки вкладень (активи) і джерел коштів (пасиви) підприємства за звітний період (табл. 3.1).

Таблиця 3.1

Агрегований порівняльний аналітичний баланс

| № п/п | Стаття балансу | На початок звітного періоду | На завершення Звітного періоду | Зміни за звітний період | |||||

| тис. грн. | %до підсумку | тис. грн. | %до підсумку | Абсолютні (+.-), тис. грн. | Темп, % | Структура змін, % | питомої ваги, в.п. | ||

| а | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| І. Актив | |||||||||

| 1 | Майно, разом | 8000 | 100 | 8730 | 100 | 730 | 9,1 | 100 | - |

| 1.1 | Необоротні активи | 4000 | 50 | 4390 | 50,3 | 390 | 9,7 | 53,4 | 0,3 |

| 1.2 | Оборотні активи | 4000 | 50 | 4340 | 49,7 | 340 | 8,5 | 46,6 | -0,3 |

| 1.2.1 | Запаси | 3100 | 38,8 | 2300 | 26,4 | -800 | -25,8 | -109,6 | -12,4 |

| 1.2.2 | Дебіторська заборгованість | 200 | 2,5 | 850 | 9,7 | 650 | 325 | 89,0 | 7,2 |

| 1.2.3 | Поточні фінансові інвестиції | 250 | 3,1 | 1050 | 12,0 | 800 | 320 | 109,6 | 8,9 |

| 1.2.4 | Витрати майбутніх періодів | 50 | 0,6 | 50 | 0,6 | 0 | 0 | 0 | 0 |

| 1.2.5 | Грошові кошти та їх еквіваленти | 400 | 5,0 | 90 | 1,0. | -310 | -77,5 | -42,4' | -4,0 |

| 2 | Джерела майна, разом | 8000 | 100 | 8730 | 100 | 730 | 9Д | 100 | |

| 2.1 | Власний капітал | 4690 | 58;6 | 5790 | 66,3 | 1100 | 23,4 | 150,7 | 7,7 |

| 2.1.1 | Статутний капітал | 3500 | 43,7 | 4000 | 45,8 | 500 | 14,3 | 68,5 | 2,1 |

| 2.1.2 | Нерозподілений прибуток | 1000 | 12,5 | 1600 | 18,3 | 600 | 60,0 | 82,2 | 5,8 |

| 2.1.3 | Інші джерела | 190 | 2,4 | 190 | 2,2 | 0 | 0 | 0 | -0..2 |

| 2.2 ' | Позичковий капітал | 3

К-во Просмотров: 327

Бесплатно скачать Курсовая работа: Формування фінансових результатів

| |||||||