Курсовая работа: Формування і виконання місцевих бюджетів органів Державного казначейства України

3. Бухгалтерський облік та звітність з проведених ними операцій;

- отримання, реєстрацію, доведення бюджетним установам асигнувань та

- інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

- управління бюджетними надходженнями на Єдиний казначейський

- рахунок у НБУ, переказ коштів u1090 та проведення видатків;

- облік та звітування органам виконавчої та законодавчої влади про

- виконання функцій, що входять до обов'язків ОУДК;

- збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

- контроль за фінансовим виконанням державних програм, державних

- цільових фондів.

- . Виконання завдань Держказначейства.

4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК.

5. Управління казначейською інформаційною системою всіх казначейських органів в області.

6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК.

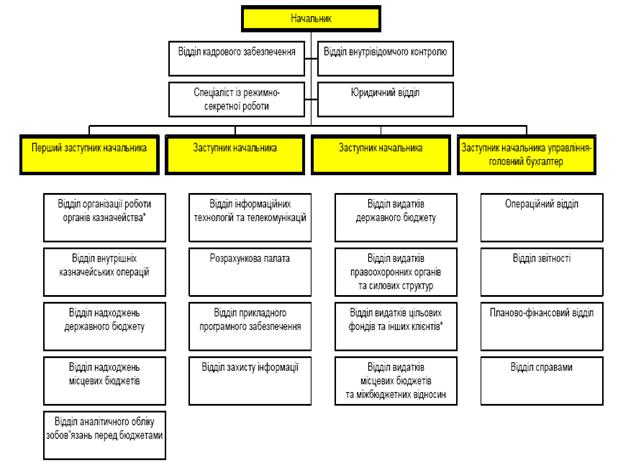

У зв‘язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ № 93- від 30.01.2002 року Державним казначейством України “Про затвердження типової структури управління Державного казначейства у Автономній Республіці Крим, областях, містах Києві та Севастополі” (рис.2.2.)

Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі мають внести зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників і у тижневий термін подати штатні розписи управлінь на затвердження.

Відділення ДКУ розташовані по всій території держави. Середня чисельність персоналу районних ВДК становить 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання державного бюджету у своєму районі.

Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Рис. 2.2. Типова структура управління Державного казначейства

Кожне відділення ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій Відділення районного казначейства несуть відповідальність за:

1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету.

2. Касове виконання державного бюджету за видатками в межах асигнувань, передбачених державним бюджетом, забезпечення виконання загального та спеціального фондів державного бюджету за доходами, зокрема:

- Обліковує кошти державного бюджету, одержані на єдиний казначейський рахунок, в розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатки державного бюджету;

- отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки;

- звірку даних обліку за доходами з фіскальними органами, здійснення повернень та розмежування доходів;

- приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу;

- звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК;

- веде облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

- збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за доходами і видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету;

- проводить роботу, пов’язану зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання державного бюджету, надходженням та використанням коштів позабюджетних фондів у районі контроль за виконанням державних програм та державних цільових фондів;