Курсовая работа: Формування і виконання місцевих бюджетів органів Державного казначейства України

- здійснює заходи щодо добору, розстановки, виконання, професійної підготовки і підвищення кваліфікації кадрів розглядає заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань в межах своїх повноважень.

Тульчинське районне відділення Державного казначейства складаються з:

- відділу обліку лімітів видатків та контролю за виконанням кошторисів;

- відділу розмежувань та оперативно-аналітичного обліку державних

- доходів;

- відділу бухгалтерського обліку і звітності;

- операційного відділу.

За необхідності відділи можуть об’єднуватись з виділенням певних функцій. Внутрішня типова структура управлінь і відділень відображає особливості роботи кожної одиниці і не завжди співпадає. Разом з тим можна виділити загальні, для більшості структурні підрозділи (відділи): виконання бюджету за доходами; виконання бюджету за видатками; встановлення лімітів; обліку і звітності тощо, необхідних для роботи самого казначейства. Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп’ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їх діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп’ютерних мереж.

2.2 Характеристика основних показників діяльності Тульчинського районного відділення Державного казначейства України

Бюджетний процес - це регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

Повний цикл бюджетного процесу, тобто період з початку складання проекту бюджету до затвердження звіту про його виконання триває понад два роки. Бюджет складається на рік. Цей період має назву бюджетний період, який в Україні співпадає з календарним роком.

Основним завданням бюджетного процесу є допомога суб’єктам ухвалювати слушні рішення щодо надання послуг і сприяти участі в процесі зацікавлених осіб.

Для виконання цього завдання потрібно дотримуватись таких принципів бюджетного процесу:

1. Оцінити потреби, пріоритети та можливості учасників бюджетного процесу.

2. Визначити загальні цілі для ухвалення рішень.

3.Розробити управлінські стратегії для досягнення цілей.

4.Розробити бюджет, що узгоджується з підходами до досягнення цілей. Для цього підготувати і затвердити фінансовий план і бюджет, що дозволить досягнути поставлені цілі зважаючи на обмеження наявних ресурсів.

5.Постійно оцінювати бюджетну програму, її фінансову ефективність та за необхідності коригувати її, щоб заохочувати наближення до цілей.

Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями. Бюджетними повноваженнями визнаються права і обов’язки учасників бюджетних правовідносин.

Доходи місцевих бюджетів є основним фінансовим ресурсом, використовуючи який місцеві органи влади реалізують власні та делеговані державою повноваження. Метою прогнозування і планування доходів місцевих бюджетів, що здійснюється місцевими фінансовими органами, є визначення реального обсягу ресурсів місцевого бюджету для здійснення необхідних витрат. Від якості прогнозування та точного встановлення планових показників доходної частини місцевого бюджету залежить повнота і своєчасність виконання бюджетних зобов’язань.Можливість реалізовувати постійні або середньострокові бюджетні програми безпосередньо залежить від якості прогнозу ресурсної частини бюджету на середньострокову перспективу. Застосування програмно-цільового методу формування бюджету передбачає здійснення планування як ресурсної, так і видаткової частин бюджету не лише на наступний бюджетний період, а й середньострокову перспективу. Адже неможливо скласти план видатків на кілька років вперед, не маючи фінансової основи для проведення таких видатків – відповідної доходної бази.

Для об’єктивного планування доходів місцевий фінансовий орган має зібрати якомога більше надійної інформації про базу оподаткування та вплив на неї (відповідно, і на обсяг доходів) законодавчих змін.

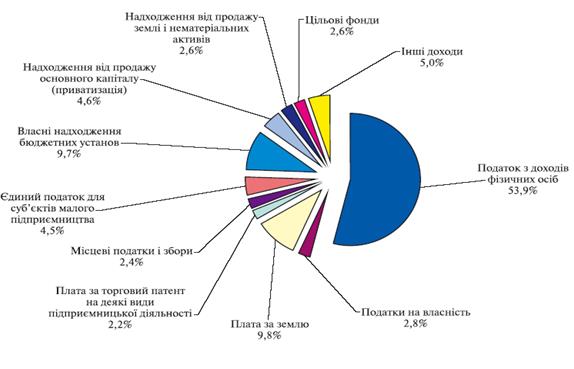

Особливо актуальним це є для загальнодержавних податків та зборів, які нараховуються до місцевих бюджетів. Наприклад, це стосується надходжень від податку з доходів фізичних осіб. Для більшості місцевих бюджетів ці надходження складають щонай менше 50 відсотків (рис.2.3).

Рис.2.3 Структура доходів місцевих бюджетів

по Україні в цілому за 2004 рік.

Будь-які законодавчі зміни, що стосуються податку з доходів фізичних осіб, безпосередньо впливають на стан наповнення доходної частини місцевого бюджету і, відповідно, на можливість забезпечення проведення відповідних видатків з цього бюджету. Зокрема, зміна ставок оподаткування, порядку сплати та переліку платників, яка здійснюється на загальнодержавному рівні, безпосередньо впливає на обсяг ресурсу місцевого бюджету.

Тому співробітники органів місцевого самоврядування мають постійно проводити моніторинг бази оподаткування, аналізувати кількість платників цього податку, рівень заробітної плати та інші доходи населення, контингент отримувачів пільг тощо. Окрім того, місцева влада в межах своєї компетенції може запропонувати компенсаційні заходи (у випадку зменшення прогнозних надходжень), метою яких є пошук додаткових джерел наповнення бюджету. Органи місцевого самоврядування можуть впливати на розвиток бази надходжень з тих джерел, які закріплені за ними Бюджетним кодексом, шляхом впровадження ефективної політики у сфері управління, наприклад, земельними ресурсами, підтримки підприємств, що створюють нові робочі місця, збільшують фонд оплати праці і т. п. закріплений на довгостроковій основі перелік податків і відсоток їх відрахувань до місцевих бюджетів спонукає до проведення моніторингу цих надходжень, аналізу економічних факторів, що впливають на обсяги доходів у рамках формування середньо та довгострокової місцевої політики розвитку.

Інші податки і збори, що надходять до місцевого бюджету, можуть також стати предметом детального аналізу, під час якого особливу увагуслід приділити обсягам пільг та виключенням, право на визначення яких мають передусім місцеві органи управління.

Відповідно до затвердженого бюджетного розпису розпорядники коштів Державного бюджету України одержують бюджетні асигнування, що є підставою для затвердження кошторисів. Кошто?