Курсовая работа: Функции и задания бухгалтерского учета

Содержание

Введение

Раздел 1. Сущность, значение, функции, структура бухгалтерии

1.1. Сущность бухгалтерии

1.2. Значение бухгалтерии

1.3. Функции бухгалтерии

1.4. Пользователи бухгалтерии

1.5. Принципы бухгалтерии

Раздел 2. Устройство бухгалтерии на примере ООО «Транс-Текстиль»

Вывод

Список использованной литературы

Введение

В современных условиях ведение хозяйства большое значения приобретает совокупность мероприятий, направленных на обеспечение и улучшение управления хозяйственной деятельностью. Неотъемлемой составляющей хозяйственной деятельности общества в течение длительного исторического развития является бухгалтерский учет, рациональная организация которого выступает предпосылкой эффективного управления собственностью и хозяйственной деятельностью предприятия. Для принятия управленческих решений относительно хозяйственной деятельности предприятия важное значение играет формирование совокупности показателей - информационной базы, которые характеризуют хозяйственную деятельность. Усовершенствование и многообразие хозяйственной деятельности содействовали развитию бухгалтерского учета, расширению его функций и заданий.

Бухгалтерский учет как составляющая системы управления является упорядоченной системой сбора, классификации, накопления, регистрации и обобщения информации, в денежном измерителе об имуществе, капитале и обязательствах предприятия и их движении, путем сплошного, непрерывного и документального отображения всех хозяйственных операций. Отображая факты хозяйственной жизни в пределах отдельного субъекта ведения хозяйства, бухгалтерский учет обеспечивает их идентификацию и познание, стоимостное выражение разных экономически категорий (имущество, капитал, выручка, прибыль, и др.), через сбор, регистрацию и обобщение информации, в денежном измерителе об имуществе, капитале и обязательстве предприятия.

Раздел 1. Сущность, значение, функции, структура бухгалтерии

1.1. Сущность бухгалтерии

Бухгалтерский учет является сложной системой - совокупностью элементов, связанных между собой и объединенных в единое целое. Выступая звеном связи между хозяйственной деятельностью и лицами, которые принимают решение, бухгалтерский учет: во-первых, измеряет хозяйственную деятельность путем регистрации данных о ней для последующего использования, во-вторых, обрабатывает данные и интерпретирует их таким образом, чтобы они приобрели практическую полезность; в-третьих, передает в виде отчетов информацию тем, кто использует ее для принятия управленческих решений. Следовательно, данные о хозяйственной деятельности являются входом к системе бухгалтерского учета, а информация для лиц, которые принимают решение, выходом из нее.

Поскольку записи в бухгалтерском учете осуществляются на основании документов, система бухгалтерского учета является документальной. Носителями информационных данных о хозяйственных операциях являются первичные документы, которые в дальнейшем используются для группирования данных на счетах бухгалтерского учета, отображения в учетных регистрах и составления бухгалтерской отчетности.

Сферой бухгалтерского учета является среда, совокупность условий (пользователей), в которых ведется бухгалтерский учет. Такими условиями является:

- принципы (политика) учета;

- ведение учетных регистров, которые охватывают записи фактов хозяйственной жизни в хронологическом, синтетическом и аналитическом порядке;

- периодическое установление действительного состояния активов и обязательств путем проведения инвентаризации;

- оценка составных активов и пассивов, определения финансового результата;

- составление бухгалтерской отчетности;

- нагромождения и упорядочивания бухгалтерской отчетности, а также другой документации, предусмотренной законодательством;

- предоставление для аудиторской проверки и предания огласке финансовой отчетности (в случаях, предусмотренных законодательством).

Целью ведения учета бухгалтерского учета и составления финансовой отчетности является предоставление полной, правдивой и беспристрастной информации о финансовом состоянии и результатах деятельности и движении денежных средств предприятия, пользователям для принятия решений. Однако, как абстрактное явление, бухгалтерский учет не имеет и не может иметь мету, равно как и конкретные институты (школы, больницы, предприятия, и тому подобное), а имеет свое назначение и задания которые подлежат решению людьми.

1.2. Значение бухгалтерии

Назначение бухгалтерского учета заключается в благоустройстве входных данных о фактах хозяйственной жизни и формировании учетной информации в соответствии с потребностями управления. Такое назначение определяется информационными потребностями пользователей учетной информации. Бухгалтерский учет предоставляет наибольшую часть экономической информации для управленцев, финансистов, экономистов, юристов, владельцев, инвесторов, банкиров, то есть участникам деловых отношений.

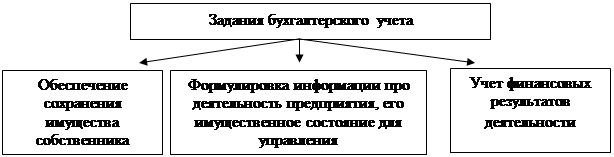

Назначение бухгалтерского учета реализуется через выполнение им триединого задания (рис. 1.1).

Рис. 1.1. Задание бухгалтерского учета

Все задания бухгалтерского учета выполняются одновременно, поскольку они взаимоувязываются и обусловленные требованиями управления хозяйственной деятельностью.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--