Курсовая работа: Функции и задания бухгалтерского учета

Второе задание призвано объединить интересы владельцев и управленцев предприятия. Информация, которую предоставляет бухгалтерский учет, нужна, в первую очередь, для принятия действенных управленческих решений относительно распоряжения имуществом, капиталом и обязательствами субъекта ведения хозяйства.

Третье задание предусматривает вычисление финансовых результатов для установления уровня эффективности деятельности и принятия решений относительно направлений последующего развития предприятия.

Выполнение рассмотренных заданий предопределяет важную роль бухгалтерского учета в системах информации и управления предприятием. Достаточно часто к заданиям бухгалтерского учета относят еще и ряд других. Однако они, как правило, являются производными от отмеченных и детализируют их. Да, с недавних пор четвертое задание бухгалтерского учета выдвинул американский ученый Е.С. Хендриксен: бухгалтерский учет должен обеспечивать перераспределение ресурсов в отраслях экономической деятельности. Содержание данного задания реализуется в условиях господства в государстве развитого рынка ценных бумаг. Бухгалтер, составляя отчетность, квантифицирует результаты хозяйственной деятельности, уровень которых влияет на стоимость акций предприятия и последующие направления вкладывания инвестиций.

Задачи бухгалтерского учета:

- получение точной и своевременной информации о наличии и движении всех видов ресурсов предприятия;

- достоверное и точное определение финансовых результатов деятельности предприятия и его рентабельности;

- постоянный контроль за эффективным и рациональным использованием материальных, трудовых и денежных ресурсов предприятия.

- качественные составляющие и своевременное представление финансовой отчетности.

Бухгалтерский учет в определенной мере удовлетворяет владельца в части выполнения первых двух заданий: сохранение имущества и предоставление информации для принятия управленческих решений. Однако главным и нерешенным заданием на сегодня остается объективность распределения прибыли предприятия, созданного трудом работников. Во времена социализма провозглашалось, что учет имеет общественное значение, что он используется в интересах всех членов общества, служит общенародным целям, имеет всенародный характер и используется для привлечения трудовых масс к управлению предприятием. Если в условиях социализма прибыль распределялась государством предварительно - в производственно-финансовом плане, то на сегодня такой план отсутствует. В такой ситуации достаточно сложно оценивать значение бухгалтерского учета таких предприятий для общества. Если во времена СССР существовала возможность сводки учетной информации за 15 теперешними постсоветскими государствами, то на сегодня это невозможно даже для одной страна-участницы или отрасли. И нужно это собственнику предприятия для того, чтобы никто не знал, сколько в действительности зарабатывает предприятие, сколько оно платит работникам и обществу, сколько остается прибыли у собственника.

Механизм распределения прибыли частично контролирует государство через систему налогового учета, однако сумму прибыли, которая остается после налогообложения владельцу, не контролирует никто. Обеспечение с помощью бухгалтерского учета осуществления контроля за прибылью владельца, раскрывает социальное значение бухгалтерского учета, которое заключается в защите интересов каждого члена общества. Этот вопрос является достаточно актуальным, когда незначительное количество владельцев контролирует все национальное богатство государства. При таких условиях организация бухгалтерского учета должна обеспечить прозрачность информации относительно соотношения распределения доходов между работодателем и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация.

1. 3. Функции бухгалтерии

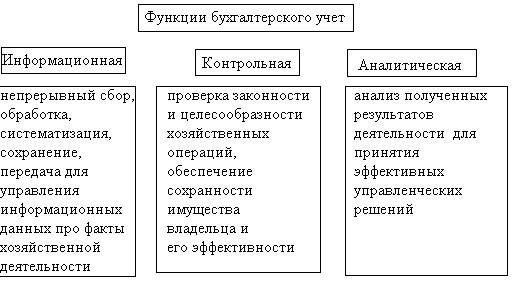

Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, обеспечивая руководство разных уровней информацией о деятельности субъекта ведения хозяйства, и непосредственно влияет на эффективность принятия управленческих решений.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1.2. Функции бухгалтерского учета

Поскольку результатом функционирования системы бухгалтерского учета является информация, предназначенная для принятия управленческих решений, к системе бухгалтерского учета выдвигаются следующие требования:

- формирование источников информации и обеспечения их хранения:

- предоставление информации в необходимых объемах в установленные сроки;

- обеспечение информационной коммуникации между лицами, которые принимают решение.

1.4. Пользователи бухгалтерии

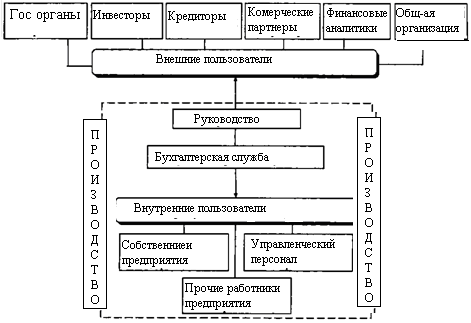

Выполняя свои задания, бухгалтерский учет, является связующим звеном между субъектами, которые осуществляют управление хозяйственной деятельностью предприятий, и лицами, которые принимают решение об инвестировании средств, регулируют бюджетные отношения и тому подобное. Поэтому бухгалтерский учет нужно рассматривать, как с точки зрения бухгалтера, так и с позиции пользователей его информации. Формируя показатели отчетности, бухгалтер должен знать, какие сведения и в каких разрезах необходимые и полезные для управления и, соответственно, предусматривать их отображение в отчетности.

Пользователями учетной информации являются юридические и физические лица, заинтересованные в информации о финансовом состоянии и результатах деятельности предприятия. Информация должна предоставляться соответствующим пользователям в порядке, предусмотренном действующим законодательством.

Виды пользователей учетной информации за отношением к предприятию приведены на рис. 1.3.

Рис. 1.3. Пользователи учетной информации за отношением к предприятию

Информационные потребности рассмотренных пользователей определяют задание и функции бухгалтерского учета, а, следовательно, требуют его соответствующей организации. В то же время, интересы рассмотренных пользователей могут быть разнообразными и противоречить друг другу.

Таблица 1

|

Участники хозяйственного процесса |

Характеристика интересов участников хозяйственного процесса |

|

Владелец предприятия |

Эффективное управление собственностью для получения большей прибыли |

|

Бухгалтера |

К-во Просмотров: 256

Бесплатно скачать Курсовая работа: Функции и задания бухгалтерского учета

|