Курсовая работа: Інвестування

Матеріальні витрати включают вартість використаних сировини та матеріалів, спецодягу и спецвзуття, палива та енергоресурсів, витрати коштів на ремонт і експлуатацію основних фондів, а також збитки матеріальних цінностей в межах норм звичайного збитку.

Витрати на оплату праці включают зарабітнy плату рабітникам, нараховану за тарифними ставками та посадовими окладами; надбавки та доплати в розмірах, передбачених законодавством; оплату щорічних відпусток і ряд інших виплaт, що регулюються Положенням про формування фонду оплати праці.

Відрахування на соціальні заходи включают обов’язкові платежі по встановленим державою ставкам на державне соціальне страхування та в Пенсійний фонд; в фонд зайнятості; в фонд „Чьорнобиля” та інші.

Амортизація основних фондів включає суму амортизаційних відрахувань на повне відтворення основних виробничих фондів за діючими нормами. По активній частині основних фондів, які зв’язані з конверсією виробництва, охороною навколишнього природного середовища, розширенням експоpту продукції, збільшенням випуска нових прогресивних видів матеріалів, механізмів та обладнання, а також випуском споживчиих товарів і послуг, дозволено застосовувати прискорення амортизації зі збільшенням діючих норм до двох разів.

Інші розходи включають витрати поточного характера, які не входили в розглянуті раніше їх елементи.

В процесі складання цього виду бюджета важливу роль відіграє розподіл поточних витрат на постійні та змінні. Такий розподіл дозволяє провести більш правильний розрахунок точки беззбитковості та норми рентабельності (що відповідає внyтpішній нормі доходності), які були раніше визначені при розробці бізнес-плана.

Поточні доходи з об’єкта, введеного в експлуатацію, формуються взагалі за рахунок реалізації продукції (рабіт, послуг). Розрізняють валовий та чистий дохід від поточної діяльності. Останній визначається, як різниця між валовим доходом і податковими сплатами, які включені в ціну реалізації продукції (рабіт, послуг) та перераховуються в бюджет (податок на додану вартість, акцизний збір).

Під плануванням поточного бюджета реалізації інвестиційного проекта зовнішньореалізовані доходи і затрати звичайно не розглядаються.

Форма утотожнення результатів розрахунків, що пов’язані з розробкою поточного бюджета реалізації інвестиційного проекта, неведена в таблиці 2.2.

Під час розробки як капітального, так і поточного бюджетів реалізації інвестиційних проектів може бути використаний метод «гнучкого бюджету». Він передбачає встановлення запланованих капітальних або поточих витрат не в твердих фіксованих сумах, а у вигляді нормативу витрат, "зв’язаних" з відповідними об’ємними показниками діяльності. По інвестиційному циклу, пов’язаному з будівництвом об’єкта, таким показником може бути об’єм будівничо-монтажних рабіт. На стадії експлуатації об’єкта аналогичним показником може виступати об’єм кількості або реалізації продукції (товарів, послуг). Цей метод розробки бюджета дозволяє забезпечити автоматичне його виправлення в залежності від дійсного об’єма діяльності. В процесі використання метода "гнучкого бюджета" всі види витрат групуються в розрізі

Таблиця 2.2

Форма поточного бюджета реалізаційного проекту (на стадії експлуатації)

| (в млн.крб. або долл. США) | |||||

| В ЦІЛОМ | Також за окремі періоди | ||||

| ПОКАЗАТЕЛИ | (квартaли | , місяці) | |||

| I | II | и т. д. | |||

| 1 | 2 | 3 | 4 | 5 | |

| I.ПОТОЧНІ ВИТРАТИ | |||||

| 1.Матеріальні витраты (по окремим статтям | |||||

| витрат) | |||||

| 2.Витрати на оплату праці | |||||

| З.Соціальні відрахування | |||||

| (за видами відрахувань ) | |||||

|

4.Амортизація основних фондів 5.Інші прямі витрати (за окремими статтями витрат ) | |||||

| 6.Накладні росходу, які відносяться до поточних витрат | |||||

| Всього поточних витрат | |||||

| II.ПОТОЧНИЙ ДОХІД | |||||

| 1.Валовий дохід від реалізації продукції | |||||

| (товарів, послуг) | |||||

| 2.Податак на додану вартість | |||||

| 3.Акцизний збір | |||||

| Всього чистий дохід | |||||

| Ш.ПРИБУТОК | |||||

| 1.Балансовий прибуток | |||||

| 2.Податок на дохід (прибуток) та інші обов’язкові сплати, що сплачуються з прибутку | |||||

| Всього чистий прибуток | |||||

| IV.ГРОШОВИЙ ПОТІК | |||||

| (сума чистого прибутку та амортизаційних | |||||

| відрахувань) | |||||

постійних та змінних статей. За об’ємом постійних витрат норматив доводиться у вигляді абсолютної суми розходів на наступний період. По змінним витратам норматив встановлюється у вигляді їх рівня у відсотках до об’єму відповідної основної діяльності. Під час використання цього метода розробки бюджета реалізації інвестиційних програм повинен бути передбачений певний резерв інвестиційних ресурсів на можливе перевищення об’єма капітальних витрат (при прискоренні будівничо-монтажних робіт). Аналогічне перевищення об’єма поточих витрат (при збільшенні об’єма реалізації продукції), як правило, покривається, зростаючим при цьому, об’ємом доходів, тому формування резервів тут не потрібне.

Розробка „гнучкого бюджета” у вигляді системи нормативів витрат різних видів дозволяє не тільки оперативно коректувати фінансові потоки, але й реалізовуватти ефективну політику реалізації інвестиційного проекта в поточному періоді.

| Задача №1 | |||||||||

| Проект | Величина | Грошові потоки по рокам Рі, грн. | |||||||

| інвестицій | Р1 | Р2 | Р3 | ||||||

| А | 250000 | 200000 | 210000 | 230000 | |||||

| Б | 150000 | 110000 | 130000 | 150000 | |||||

| В | 300000 | 250000 | 270000 | 290000 | |||||

| Норма дисконту : | і = 16% | ||||||||

| Розв'язок: | |||||||||

| 1.Провести оцінку ефективності інвестиційних поектів за такими показниками | |||||||||

| 1.1. Розрахуємо чистий дохід для даних проектів А, Б, В. | |||||||||

|

| |||||||||

|

| |||||||||

| = | 65605468,75 | - 250000 = 65355468,8 | грн. | ||||||

| |||||||||

| = | 42386718,75 | - 150000 = 42236718,8 | грн. | ||||||

|

| |||||||||

| = | 82910156,25 | - 300000 = 82610156,3 | грн. | ||||||

| Отже, проект В більш прибутковий. | |||||||||

| 1.2. Знайдемо індекс доходності інвестицій для проектів А, Б, В. | |||||||||

| |||||||||

| А: РІ= | 4755829,2673 : 250000 =262,421875 | ||||||||

| Б: РІ= | 287537,4144 : 150000 =282,578125 | ||||||||

| В: РІ= | 601961,9501 : 300000 =276,367188 | ||||||||

| Отже, проект В більш дохідніший. | |||||||||

| 1.3. Знайдемо термін окупності інвестицій проектів А, Б, В. | |||||||||

|

|  | ||||||||

| n=3 роки | |||||||||

| А: Рср= | 4755829,2673 : 3 = | 21868489,6 | |||||||

| РР = | 250000 :158609,7558 = | 0,01143197 року | |||||||

| Б: Рср= | 287537,4144 : 3 = | 14128906,3 | |||||||

| РР = | 150000 : 95845,8048 = | 0,01061653 року | |||||||

| В: Рср= | 601961,9501 : 3 = | 27636718,8 | |||||||

| РР = | 300000 : 200653,9834= | 0,01085512 року | |||||||

| В проекті В період окупності меньший, цей проект | |||||||||

| окупиться швидше. Отже , проект В кращий. | |||||||||

| 1.4. Внутрішня норма доходу інвестицій . | |||||||||

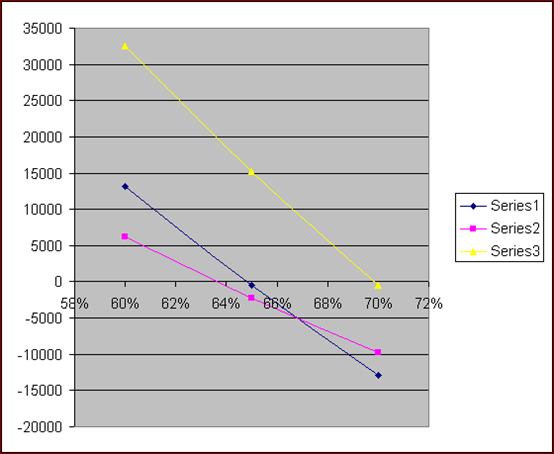

| Графічний метод для проектів А(1), Б(2), В(3). | |||||||||

|

| |||||||||

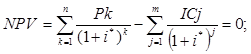

Формули для розрахунків : Формули для розрахунків : | |||||||||||||||||

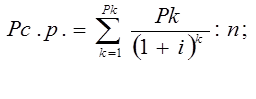

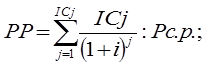

| 1 / | k=1,2,3 | ||||||||||||||||

| i* - IPP - внутрішня норма доходу | |||||||||||||||||

| а) аналітичний метод для проекту А: | |||||||||||||||||

| майбутня | коеф. | теперішня | коеф. | теперішня | коеф. | теперішня | коеф. | теперішня | |||||||||

| роки | вартість | дисконтн. | вартість | дисконтн. | вартість | дисконтн. | вартість | дисконтн. | вартість | ||||||||

| грн | 60% | грн | 70% | грн | 65% | грн | 64 , 5 % | грн | |||||||||

| Р1 | 200000 | 0,625 | 125000 | 0,588235 | 117647,06 | 0,606061 | 121212,1 | 0,607903 | 121580,5 | ||||||||

| Р2 | 210000 | 0,390625 | 82031,25 | 0,346021 | 72664,36 | 0,367309 | 77134,99 | 0,369546 | 77604,6 | ||||||||

| Р3 | 230000 | 0,244141 | 56152,344 | 0,203542 | 46814,574 | 0,222612 | 51200,71 | 0,224648 | 51669,01 | ||||||||

| Всього | 640000 | - | 263183,59 | - | 237125,99 | - | 249547,8 | - | 250854,2 | ||||||||

| NVP | 390000 | - | 13183,594 | - | -12874,01 | - | -452,18 | - | 854,1618 | ||||||||

| Отже, IRRa | 65,00% | ||||||||||||||||

| б) аналітичний метод для проекту Б: | |||||||||||||||||

| майбутня | коеф. | теперішня | коеф. | теперішня | коеф. | теперішня | коеф. | теперішня | |||||||||

| роки | вартість | дисконтн. | вартість | дисконтн. | вартість | дисконтн. | вартість | дисконтн. | вартість | ||||||||

| грн | 60% | грн | 70% | грн | 65% | грн | 63% | грн | |||||||||

| Р1 | 110000 | 0,625 | 68750 | 0,588235 | 64705,882 | 0,606061 | 66666,67 | 0,613497 | 67484,66 | ||||||||

| Р2 | 130000 | 0,390625 | 50781,25 | 0,346021 | 44982,699 | 0,367309 | 47750,23 | 0,376378 | 48929,2 | ||||||||

| Р3 | 150000 | 0,244141 | 36621,094 | 0,203542 | 30531,244 | 0,222612 | 33391,77 | 0,230907 | 34636,06 | ||||||||

| Всього | 390000 | - | 156152,34 | - | 140219,82 | - | 147808,7 | - | 151049,9 | ||||||||

| NVP | 240000 | - | 6152,3438 | - | -9780,175 | - | -2191,33 | - | 1049,923 | ||||||||

| Отже, IRRб | 64,00% | ||||||||||||||||

| в) аналітичний метод для проекту В: | |||||||||||||||||

| майбутня | коеф. | теперішня | коеф. | теперішня | коеф. | теперішня | коеф. | теперішня | |||||||||

| роки | вартість | дисконтн. | вартість | дисконтн. | вартість | дисконтн. | вартість | дисконтн. | вартість | ||||||||

| грн | 60% | грн | 70% | грн | 65% | грн | 69% | грн | |||||||||

| Р1 | 250000 | 0,625 | 156250 | 0,588235 | 147058,82 | 0,606061 | 151515,2 | 0,591716 | 147929 | ||||||||

| Р2 | 270000 | 0,390625 | 105468,75 | 0,346021 | 93425,606 | 0,367309 | 99173,55 | 0,350128 | 94534,51 | ||||||||

| Р3 | 290000 | 0,244141 | 70800,781 | 0,203542 | 59027,071 | 0,222612 | 64557,42 | 0,207176 | 60081,1 | ||||||||

| Всього | 810000 | - | 332519,53 | - | 299511,5 | - | 315246,1 | - | 302544,6 | ||||||||

| NVP | 510000 | - | 32519,531 | - | -488,4999 | - | 15246,13 | - | 2544,6 | ||||||||

| Отже, IRRв | 69,00% | ||||||||||||||||

| 2. Проаналізувати чутливість поекту до зміни вартості капіталу. | |||||||||||||

|

| чутливість ; | ||||||||||||

| прогнрзована зміна форми дисконту; | |||||||||||||

| відповідна зміна чистого проектного доходу. | |||||||||||||

|

| |||||||||||||

| 21-11=10% | |||||||||||||

| Для проекту А : | |||||||||||||

|

| 518794,9 | ||||||||||||

| 438551,1 | |||||||||||||

| 8024,382 грн./% | |||||||||||||

| Для проекту Б : | |||||||||||||

| 314288,7 | |||||||||||||

| 264371,9 | |||||||||||||

|

| 4991,679 грн./% | ||||||||||||

| Для проекту В : | |||||||||||||

| 656408,8 | |||||||||||||

| 554722,6 | |||||||||||||

| 10168,61грн./% | |||||||||||||

Отже, проект В більш чутливіший до зміни вартості капіталу.

| 3. Провести ранжування інвестиційних прооектів та зробити висновки. | |||||||||||

| Значення показників | результат | ||||||||||

| Проект | NPV | PI | PP | IRR | n | ранжу- | |||||

| грн | рейтинг | - | рейтинг | роки | рейтинг | % | рейтинг | грн,% | рейтинг | вання | |

| А | 65355469 | 2 | 262,4 | 3 | 0,011 | 3 | 65 | 2 | 8024,4 | 2 | 12 |

| Б | 42236719 | 3 | 282,6 | 2 | 0,011 | 2 | 64 | 3 | 4991,7 | 1 | 11 |

| В | 82610156 | 1 | 276,4 | 1 | 0,011 | 1 | 69 | 1 | 10169 | 3 | 7 |

| За результатами аранжування проект В кращий | |||||||||||

| (найменьша кількість балів - 7 б.) | |||||||||||

| Отже, з проектів А, Б, В, проект В кращий. | |||||||||||

Таким чином, оптимальним є інвестиційний портфель, який включає проекти А,Б і Г. (розрахунок і таблиця можливих варіантів далі)

Список литературы

1.Закон України „Про інвестиційну діяльність” від 18.09.1991 р. // Електронна бібліотека „Юрист-плюс” . - К.: ЦКТ, 2000.

2.Закон України „Про власність” від 7.02.1991 р. // Електронна бібліотека „Юрист-плюс”. - К.: ЦКТ, 2000.