Курсовая работа: Характеристика международных стандартов финансовой отчетности, их значение и содержание

- отсутствие правил и порядка, учитывающих традиции и национальные особенности экономики;

- потребность в адаптации МСФО к национальной учетной системе и в отдельных случаях громоздкость работы;

- недостаточность знаний и навыков бухгалтеров, а также систематическая потребность в обучении;

- сложность для восприятия некоторой терминологии ввиду некорректности перевода;

- несовпадение нормативно-правовой системы по отдельным вопросам.

При этом международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие в методах учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

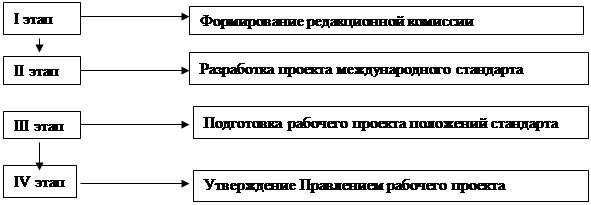

Создание стандарта международного уровня - это длительная работа, которая охватывает примерно три года, которую, обобщая поэтапно, можно представить в виде рисунка 4 [12, c. 474]

![]()

Рисунок 1 – Процесс создания стандарта международного уровня

Рисунок 1 – Процесс создания стандарта международного уровня

Таким образом, развитие Международных стандартов - непрерывный процесс, на который оказывают влияние не только КМСФО, но и такие организации, как:

- Международная федерация бухгалтеров;

- Организация экономического сотрудничества и развития;

- Европейский союз бухгалтеров-экспертов;

- Конфедерация бухгалтеров Азиатского и Тихоокеанских регионов;

- Федерация бухгалтеров Ассоциации государств Юго-Восточной Азии;

- Межамериканская бухгалтерская ассоциация;

- Африканский совет по бухгалтерскому учету и др.

В целом стандартизация учетной системы - это объективная потребность, которая заключается в исследовании, классификации и группировке существующих в различных странах систем учета и разработке рекомендаций по совершенствованию учета и отчетности. При этом в каждой стране принята своя национальная система учета, в определенной мере ориентированная на общие принципы [сейд, с.468].

Учитывая позитивные стороны в процессах стандартизации учета, нельзя не отметить и о таких тенденциях, которые имеют место или могут возникнуть в обозримом будущем:

- постоянное видоизменение процесса стандартизации под давлением изменяющихся обстоятельств.

- интенсивное лоббирование со стороны тех, кто составляет финансовую отчетность (компаний и банков);

- увеличение числа и расширение круга заинтересованных сторон в процессе установления учетных стандартов [12, с.489].

Следовательно, можно сказать, что целью введения МСФО в отечественную систему бухгалтерского учета как основы информационной базы является сведение к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468].

1.2 Классификация международных стандартов финансовой отчетности

В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему соподчиненных понятий (классов, объектов, явлений) в какой-либо отрасли знания. Иначе говоря, классификация подразумевает распределение тех или иных объектов по их классам (разделам) в зависимости от их общих признаков, фиксирующих закономерные связи между ними в единой системе [9, с.478].

В различных источниках информации, посвященных проблемам МСФО, термин "классификация" трактуется по-разному. Это, по-видимому, связано с тем, что стандарты разрабатывались в разные годы и с различными функциональными целями.

Обобщая, можно сказать, что все разновидности классификаций МСФО нацелены на выделение однотипности структуры и признаков стандартов, внесение ясного понимания в ведение учета по международным правилам.

Другими словами, классификация МСФО - это возможная группировка стандартов по каким-либо сходным критериям применительно к тем или иным условиям.