Курсовая работа: Характеристика международных стандартов финансовой отчетности, их значение и содержание

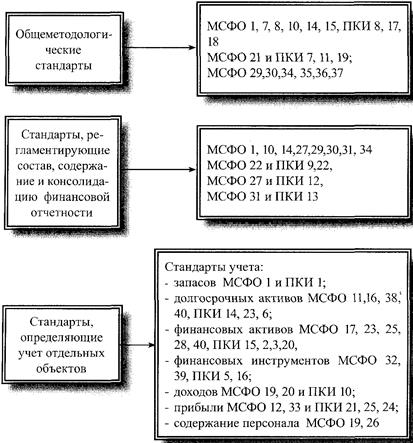

Рисунок 2 – Классификация стандартов по назначению

При этом, как видно из рисунка 2, выделяются такие блоки:

1) общеметодологические стандарты, в основе которых лежит форми-рование международных принципов бухгалтерского учета;

2) стандарты, регламентирующие состав и содержание финансовой от-четности;

3) стандарты, определяющие правила учета отдельных объектов. Данная группа ввиду многочисленности учитываемых объектов может быть подразделена на дополнительные подгруппы.

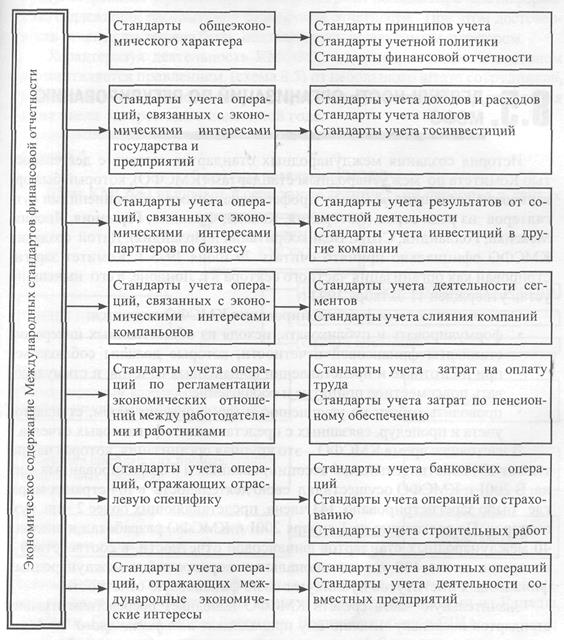

Наряду с приведенной классификацией стандартов по назначению, их можно классифицировать по экономическому содержанию, в основе которых лежит группировка, подразумевающая решение учетных проблем, возникающих в ходе экономических отношений. К примеру, к такой совокупности отношений можно отнести отношения, представленные в работе М.И. Кутера "Теория бухгалтерского учета" (рисунок 3). [14,c.59]

Рисунок 3 – Классификация стандартов по экономическому содержанию

Из рисунка 3 видно, что в основе этой классификации лежит нижеследующее деление отношений между:

- государством и предприятием, предлолагающее взаимодействие определенных интересов при формировании общенационального бюджета;

- товаропроизводителями и потребителями, строящееся на сочетании и противодействии интересов продавца и покупателя, регулируемых спросом и предложением товаров;

- предприятиями по горизонтали, т.е. между предприятиями-партнерами, в основе которых лежит экономический интерес осуществить выгодную сделку;

- структурными звенъями компании (сегментами), нацеленное на собственное развитие в отдельности и развитие компании в целом;

- участниками-вкладчиками в объединенный капитал акционерного общества, основанный на интересе в получении выгод, пропорционально вложенному капиталу;

- работодателем и работником, базирующееся на сочетании взаимо-выгодных и взаимосвязанных интересов;

- странами, связанными с высоким уровнем интеграции и взаимоза-висимостью не только отдельных фирм, но и в целом государств и континентов.

Наряду с перечисленными группами экономических отношений, можно выделить и другие подгруппы, которые возникают в процессе производственно-хозяйственной деятельности субъектов.

Вместе с тем практика применения стандартов показывает, что различные противодействующие стороны ввиду преобладания личных интересов по-разному воспринимают те или иные экономические явления и термины, приводимые в МСФО.

Это находит отражение при применении методов учета, описанных в стандартах.

Следовательно, деление стандартов на различные должно быть нацелено на то, чтобы дать более четкое представление взаимосвязанных экономических интересов как на международном уровне, так и уровне его применения внутри государства.

При этом сущность и содержание стандартов обязаны описывать разные аспекты правильного ведения учета в международном контексте.

1.3 Необходимость применения МСФО в Казахстане как составной части Национального законодательства в области бухгалтерского учета

В Республике Казахстан продолжается интенсивное развитие экономики и, как следствие, возникает необходимость пересмотра ранее действовавших нормативных актов и разработка новой законодательной базы. Одной из таких систем, находящихся в процессе реформирования, является бухгалтерская учетная система Республики Казахстан. При этом реформа затронула не только методологические основы, но и организационную структуру участников этой системы.

Национальное законодательство служит стержнем государственного регулирования бухгалтерского учета. Национальное законодательство - совокупность общеобязательных правовых актов, издаваемых органами государственной власти с соблюдением определенных процедур установленной формы. До 2007 года основными нормативными документами, регулирующими бухгалтерский учет, являлись Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности", Указ Президента Республики Казахстан "О государственной программе развития и совершенствования бухгалтерского учета и аудита в РК на 1998-2000 годы" от 28.01.98 г. № 3838 и другие. Они устанавливали единые правовые, методологические основы учета и отчетности для всех хозяйствующих юридических субъектов и физических лиц, занимающихся предпринимательской деятельностью, зарегистрированных на территории Казахстана.

Существенной особенностью Закона "О бухгалтерском учете и финансовой отчетности" является то, что он создает методологические основы сбора, регистрации и обобщения информации, осуществляемых путем сплошного и непрерывного документального учета всех хозяйственных операций. Основные задачи бухгалтерского учета и финансовой отчетности - обеспечение субъекта, а также других заинтересованных лиц полной и достоверной информацией о его хозяйственной деятельности.[15, c. 20]

Как известно, 28.02.2007 г. был принят новый Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" № 234-III, который вступил в силу с 24.03.07 г. и обозначил очередной этап в реформировании учетной системы Республики Казахстан. Кроме этого, уполномоченный орган Республики Казахстан по вопросам бухгалтерского учета и аудита - Министерство финансов Республики Казахстан подготовило ряд нормативных актов, регулирующих внедрение этой системы, формальный срок применения которой определен с 1 января 2008 г [9, с.24].

Основными документами реформированной национальной системы бух¬галтерского учета и отчетности в Республике Казахстан по состоянию на 1 января 2008 года считаются:

1. Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28 февраля 2007 года № 234.

2. Национальные стандарты финансовой отчетности НСФО № 1 и НСФО № 2, утвержденные и зарегистрированные в установленном порядке.