Курсовая работа: Конкурентная стратегия ЗАО банк "Русский Стандарт"

• Прозрачность финансовой деятельности

• Высокая технологичность бизнеса. Современный подход к организации бизнес-процессов с использованием лучшего мирового опыта в сфере розничных банковских продуктов.

• Отказ от спекулятивных операций на финансовых рынках

СТРУКТУРА БИЗНЕСА

Бизнес "Русского Стандарта" можно разделить на 3 основные направления:

• Потребительское кредитование,

• Автокредитование,

• Кредитные карты, а также сопутствующие направления - специализирующиеся на создании инновационных банковских продуктов и на управлении просроченной задолженностью по кредитным продуктам Банка (ООО "Агентство по сбору долгов").

Стратегией "Русского Стандарта" предусмотрено поступательное развитие каждого из направлений: от относительно небольших краткосрочных займов в потребительском кредитовании до выдачи в дальнейшем, после наработки кредитной истории заемщиком, более крупных займов по кредитным картам, автокредитов или персональных кредитов.

3.1 Потребительские кредиты ( Consumerfinance; POS)

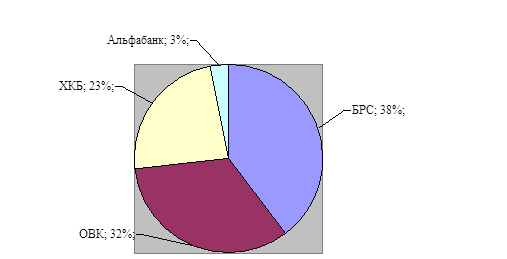

Рис.1. Распределение долей в сегменте потребкредитования, 2004 г.

Потребительское кредитование - первый и наиболее доходный вид бизнеса, на котором "Русский Стандарт" заработал имя и капитал. Потребительские кредиты рассчитаны на максимально широкую аудиторию, легки в получении и имеют достаточно высокое кредитное качество при внедрении грамотно разработанной и обученной скоринговой системы. Первоначально "Русский Стандарт" выдавал потребительские кредиты на покупку бытовой электротехники, затем по мере роста спроса на кредиты и создания полноценной статистической базы данных, круг кредитования расширился и на текущий момент включает в себя практически все виды товаров для дома, кредитование отдыха и других материальных потребностей клиентов. Основные продажи услуг потребительского кредитования осуществляются в точках продаж (Point of Sales). В настоящее время у Банка насчитывается более 12,000 точек продаж по всей России. Основные преимущества БРС перед конкурентами заключаются в более раннем выходе на рынок, известности брэнда, самой большой базе кредитных историй, одной из лучших скоринговых систем, а также налаженной системе работы с просроченной задолженностью. Основными конкурентами "Русского Стандарта" на рынке потребительского кредитования являются:

• Хоум Кредит энд Финанс Банк,

• ОВК,

• Финансбанк.

3.2 Автокредиты (AVTO)

На текущий день "Русский Стандарт" предоставляет кредиты на покупку автотранспорта в основном Российского производства в ценовой категории до $10 тыс. Автокредитование также является стратегическим направлением деятельности Банка и нацелено скорее на будущий спрос со стороны целевой аудитории, по мере укрепления ее финансового положения, чем на текущее завоевание доли рынка. В своей статистике БРС учитывает автокредитование вместе с потребительскими кредитами. Основными конкурентами на рынке автокредитования являются:

• Сбербанк,

• Уралсиб,

• Raiffeisen Austria.

3.3 Кредитные карты (Credit cards)

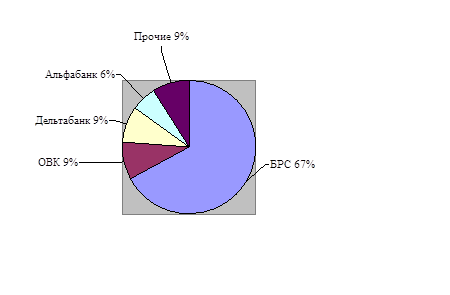

Рис.2. Распределение долей в сегменте кредитных карт, 2004 г.

Источник: Банк "Русский Стандарт".

Кредитные карты являются вторым продуктом Банка по уровню приносимого дохода. Карточные продукты получили свое развитие после формирования широкой клиентской базы и "обкатки" схемы потребительского кредитования. Большинство добропорядочных клиентов "Русского Стандарта" получают собственные кредитные карты банка в автоматическом порядке, с первоначальной суммой кредита в размере 30 тыс. руб. С 20 января 2005 г. Вместо собственных кредитных карт платежной системы "Русский Стандарт", Банк высылает постоянным клиентам электронные кредитные карты международной платежной системы MasterCard. Клиентам, желающим получить кредитные карты с большим кредитным лимитом, Банк предлагает карты более высокого уровня MasterCard Mass и Visa Classic. Для получения карт более высокого уровня клиенту необходимо предоставить подтверждение о его постоянном доходе. Основным преимуществом БРС в этом сегменте является наиболее проработанная система оценки кредитоспособности заёмщиков, большая база данных добропорядочных заемщиков, простота и легкость получения кредитных карт. Основными конкурентами "Русского Стандарта" на рынке кредитных карт являются: ОВК и Дельта-Банк. Наибольшую конкуренцию в этом сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г.

3.4 Инновационные банковские продукты

На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также внедрения новых технологий обслуживания клиентов.

3.4.1 Совершенствование продуктового ряда

"Русский стандарт" работает над развитием и расширением продуктовой линейки в рамках существующих направлений деятельности. По мере возникновения спроса со стороны клиентов и усиления конкуренции Банк предполагает вводить новые продукты, рассчитанные не только на массового клиента, но и на более узкие группы в рамках целевой аудитории "Русского Стандарта".

К примеру, БРС предусматривает в скором времени внедрение специальных дисконтных программ при оплате кредитными картами покупок в спортивных, детских магазинах, проживания в отелях, аренде автотранспорта и прочее.

Кроме того, банк предполагает ввести в продуктовый ряд специальные кредиты на обучение, туристические поездки и прочее.

3.5 Персональное кредитование (Personal Loans)

Одним из приоритетных направлений деятельности, которое БРС предполагает развивать в ближайшее время, является сегмент персональных банковских кредитов на потребительские нужды. Персональный кредит является не целевым и, в отличие от кредита по кредитной карте, предоставляется на большие сроки, в среднем 3-5 лет.

Предоставление персональных кредитов является следующим шагом для банка после внедрения и развития карточного бизнеса (кредитных карт), благодаря которому "Русский стандарт" предполагает усовершенствовать систему оценки кредитоспособности заемщиков и определить круг наиболее надежных клиентов банка. БРС предполагает начать предоставление персональных кредитов после получения максимально полной информации о своей клиентской базе.