Курсовая работа: Конкурентная стратегия ЗАО банк "Русский Стандарт"

Кредитование под покупку недвижимости рассматривается "Русским Стандартом" как стратегически важное направление развития бизнеса, однако в настоящее время выход на этот рынок представляется акционерам и менеджерам банка, преждевременным в виду ограниченного реального спроса на данный продукт. Сценарий выхода на рынок ипотеки предполагается осуществлять по мере роста благосостояния населения России.

3.7 Дистрибьюция и региональная сеть

Основными каналами продвижения кредитных продуктов для "Русского Стандарта" являются торговые сети и магазины, через которые приходят большинство новых клиентов, а также почтовые отделения, через которые клиенты получают кредитные карты и осуществляют платежи по кредитам. Специализация банка на потребительском кредитовании и фондировании активных операций на рынках капитала позволяет БРС обходится на данном этапе без большой филиальной сети, что существенно снижает затраты банка на содержании инфраструктуры. Таким образом, на сегодняшний день распространение кредитных продуктов осуществляется через 12,000 пунктов продаж в 88 городах России. Деятельность пунктов продаж контролируется 20 отделениями банка в 16 регионах России. Ввиду скромной филиальной сети "Русский Стандарт" большое внимание уделяется технологизации взаимодействия с клиентами, так Банк предлагает своим клиентам возможность доступа к информации по кредитному счету и управлению счетом через интернет. С развитием карточного бизнеса Банк направляет большие усилия на развитие собственной сети банкоматов, в том числе с возможностью внесения через банкомат платежей по кредитным картам. В настоящий момент у БРС насчитывается более 90 собственных банкоматов, половина из которых могут принимать наличные платежи. В соответствии со стратегией банка на 2005 г. количество собственных банкоматов удвоится. По нашему мнению, по мере развития новых стратегических направлений кредитования, требующих более активного взаимодействия с заемщиками, банк "Русский Стандарт" будет расширять филиальную сеть в регионах, что в перспективе может способствовать увеличению издержек банка. Пока же, БРС активно сотрудничает с другими банками и организациями, имеющими разветвленную сеть филиалов и банкоматов. Партнерские программы существуют с Импексбанком и Почтой России. Клиенты Банка могут воспользоваться услугами его партнеров для осуществления платежей по кредитам и получению кредитов по кредитным картам платежной системы "Русский Стандарт". После перехода всех клиентов банка на обслуживание по электронным кредитным картам международных платежных систем клиенты БРС смогут воспользоваться кредитными картами в любой сети банкоматов участников платежных систем Visa/MasterCard.

4. Оценка кредитного риска - основа процветания "русского стандарта"

Бытующим заблуждением среди людей, мало знакомых с моделью потребительского кредитования, является представление о банковском розничном бизнесе как о бизнесе, связанном с повышенными кредитными рисками. В действительности это не совсем так.

Кредитование массового клиента основано на математическом законе, именуемом "Законом больших чисел". Применительно к потребительскому кредитованию в упрощенном варианте этот закон означает, что вероятность дефолта каждого конкретного заемщика и влияние каждого конкретного дефолта на общее состояние банка снижается пропорционально росту числа заемщиков при условии установления максимального лимита кредитования на каждую персону. Физические лица в своей массе более исполнительны и законопослушны, чем юридические лица, и с большей вероятностью возвращают кредиты в годы экономической стагнации и кризисов. Кроме того, кредиты для физических лиц невелики и стандартизированы, в то время как юридические лица требуют к себе индивидуального подхода, а объемы выдаваемых им кредитов существенно выше. Кредитный портфель банка "Русский Стандарт" широко диверсифицирован, а доля кредита, выданного конкретному заемщику, мала. Специфический риск банка, занимающегося массовым кредитованием физических лиц, заключается лишь в том, насколько грамотно разработана вероятностно-статистическая модель автоматической оценки кредитоспособности - скоринг, а также, насколько эффективно ведется работа с просроченными долгами. Качество системы принятия кредитных решений и работа с просроченной задолженностью являются определяющими для развития и успешной работы банка с массовым клиентом. Масштабному выходу банка "Русский Стандарт" на рынок потребительского кредитования предшествовала длительная работа по изучению рынка и наладке оперативной системы оценки кредитоспособности. В результате Банк имеет одну из самых совершенных и успешно работающих скоринговых систем среди российских розничных банков. Скоринговая система представляет собой программное обеспечение, ценность которого возрастает по мере обучения системы. Процесс первичного обучения скоринговой системы занимает не менее 2-х лет и продолжается на протяжении всего времени ее функционирования.

Банк "Русский Стандарт" - старейший участник молодого рынка потребительского кредитования. Используемая банком система принятия кредитных решений содержит самую объемную базу данных кредитных историй физических лиц в России. За 4-ре года работы Банк выдал кредиты более чем 5 миллионам физических лиц, что является неоспоримым конкурентным преимуществом БРС перед другими участниками рынка.

4.1 Система принятия кредитных решений

Система принятия кредитных решений основывается на вероятностно-статистических методах и учитывает при анализе заемщика более 18 различных параметров, характеризующих жизнь человека. В качестве критериев оценки БРС использует такие характеристики как пол, возраст, место работы, место жительства, кредитную историю, наличие собственности, вид приобретаемого товара и прочее. В процессе первичной проверки сотрудники банка обращаются к государственным и негосударственным базам данных физических лиц. Помимо этих факторов учитываются вероятности дефолтов по различным группам товаров, половозрастной структуре, регионам и населенным пунктам, формируя в зависимости от этого решение утвердить заявление или отказать клиенту, выдавать или не выдавать кредит на покупку конкретного вида продукции, обслуживать или нет жителей того или иного региона или населенного пункта. Общеизвестно, что во всем мире наиболее рискованными товарами являются товары, обладающие максимальной ликвидностью и пользующиеся спросом у наиболее мобильной части населения - молодежи. К ликвидным товарам относятся, к примеру, сотовые телефоны, CD - плееры и т.д. К другой группе дефолтных товаров относятся товары, изначально несущие в себе риск утраты, такие как автомобили. Риск заключается как в возможности угона, так и в высокой вероятности аварии.

4.2 Процедура управления кредитными рисками

Банк "Русский Стандарт" уделяет большое внимание управлению кредитными рисками, которое основывается на следующих критериях:

Диверсификация портфеля. Потребительское кредитование позволяет максимально диверсифицировать портфель между заемщиками. БРС определяет круг потенциальных заемщиков как людей от 20 до 65 лет с ежемесячным доходом от USD 200 до USD 700 и средней потребностью в заимствованиях в размере USD 400.

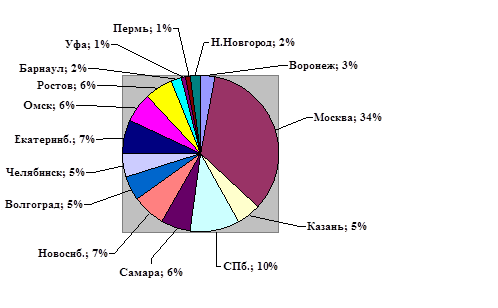

Помимо половозрастной диверсификации кредитный портфель банка широко распылен между регионами России. Из представленного ниже графика видно, что на Москву приходится только 35%, при этом на остальные регионы страны приходится в среднем чуть менее 5% кредитного портфеля на каждый регион.

Рис. 3. Распределение кредитного портфеля банков по регионам России на 2005г.

Источник: Банк "Русский Стандарт"

Методика установления кредитного лимита. БРС имеет 3х уровневую систему оценки кредитного качества заемщиков. На первом уровне, при объеме запрашиваемого кредита до 1000 дол. США, рассмотрение клиентской заявки проводится автоматически. На втором уровне, при запрашиваемом лимите от USD 1,000 до 3,000, выданные скоринговой системой, результаты проверяются сотрудником банка. При запросе большей суммы заявка клиента рассматривается вручную сотрудником банка.

4.3 Система резервирования под возможные дефолты по ссудам

"Русский Стандарт" оценивает необходимую величину резервов по кредитам и величину возможных убытков исходя из вероятностно-статистических моделей. На начало 2005 г. величина резервов под дефолты по ссудам составляла 130% от просроченных более чем на 90 дней ссуд. Текущая ставка резервирования составляет 5.1%.

4.3.1 Агентство по сбору долгов

В рамках группы "Русский Стандарт" создано ООО "Агентство по сбору долгов", специализирующееся на работе с просроченной задолженностью. Деятельность агентства доказала свою эффективность, подтверждением чего является относительно невысокий для розничного сектора показатель просроченной задолженности свыше 90 дней.

До передачи дела агентству с кредитором работают сотрудники банка, которые оповещают должника о наличии просроченной задолженности письменными уведомлениями и телефонными звонками Агентство начинает работу с должником по истечении 90 дней с момента просрочки платежа по кредиту. Взаимоотношение с должниками происходит строго по законодательству Российской Федерации. На начальном этапе сотрудники агентства уведомляют должника о его обязанности уплатить кредит или реструктурировать долг в случае отсутствия у должника денежных средств.

На более поздних этапах, в случае невозможности убедить заемщика, агентство начинает против него судебный процесс; в этом случае долг возвращается с помощью института судебных приставов.

5. Макроэкономика и тенденции развития рынка

Формирование рынка потребительского кредитования в современном понимании этого слова, в России началось после кризиса 1998 г. и восстановления цен на товары российского экспорта. Вызванный этими факторами рост ВВП, широкое распространение торговых сетей и постепенный рост благосостояния граждан подвигли ряд ?