Курсовая работа: Контроль, учет и анализ в процессе управления

Стандартизация

Нормы

Результаты

Социальная ответственность

Трансфертные цены показывают экономические взаимоотношения между отделениями. Они могут устанавливаться двумя способами: на основе рыночных цен и на основе себестоимости. Поэтому имеются определенные проблемы их использования в качестве показателя.

На дивизиональном уровне успех рыночного контроля зависит от способности менеджеров корпоративного и дивизионального уровня достичь равнозначных решений по ценовым ресурсам. Это очень важно для главного офиса компании со многими отделениями.

Рыночный контроль - основа планирования портфеля, так как сравнение скоростей возврата инвестиций (ROI) - принципиальный путь оценки компанией деятельности своих отделений.

Контроль по выходу является следующей объективной формой контроля, который используется в отсутствие других объективных методов. При этом компания должна оценивать или прогнозировать достижение соответствующих целей по различным отделениям, функциям или подразделениям.

На дивизиональном уровне оцениваются объемы продаж, производительность, рост и контролируемая доля рынка. Эти показатели меняются в процессе деятельности отделений и отражают поведение менеджеров отделений.

На функциональном уровне также оцениваются степень достижения соответствующих целей. Функциональные результаты могут быть использованы для разработки компанией отличительных преимуществ, они одновременно - мощные методы контроля поведения персонала.

Контроль по индивидуальным результатам обычен на всех уровнях - высшие менеджеры, сбытовики, производственники и т.д. Однако, когда есть затруднения в оценки деятельности (например, в сфере НИОКР или при коллективной работе), очень трудно оценить индивидуальную отдачу.

Несоответствующее использование контроля по выходу может привести к отрицательным последствиям на всех уровнях организации.

Бюрократический контроль представляет собою директивную форму контролирования поведения подразделений, функциональных органов и работников, при этом им предписываются наилучшие способы достижения результатов. Правила и процедуры являются руководствами к действию. Они указывают, что должно быть сделано, и таким образом стандартное поведение дает предсказуемый результат и предсказуемую реакцию. Обычно они полезны при рутинных ситуациях, но затруднительно их использование в противоположном случае.[7]

Бюджеты - это собрание правил распределения ресурсов. Они определяются структурой организации и устанавливают определенные ограничения. Особое внимание должно быть уделено тому, чтобы при их выполнении не было конфликтов между отделениями и функциональными органами.

Стандартизация - очень важный способ контроля поведения. Стандартизации могут быть подвергнуты входы, процессы и выходы. Входы контролируются с тем, чтобы обеспечить на них высокое качество человеческих или физических ресурсов. Процесс стандартизируется с целью программирования деятельности и обеспечения минимальных издержек и высокого качества. Организационные выходы стандартизируются по специфическим критериям конечной продукции, по качеству и сервисному обслуживанию. При стандартизации своей деятельности компания создает эффективную систему наблюдения за своим функционированием.

Менеджер должен отслеживать использование бюрократического контроля, чтобы убедиться в его соответствии. Следует иметь в виду, что этот вид контроля достаточно дорогой, во всяком случае дороже рыночного.

Когда ни выходы, ни поведение не могут отслеживаться или оцениваться, организация должна найти другие формы контроля. Контроль со стороны коллектива наиболее полезен. Он основывается на создании внутренней системы результатов фирмы. Эта форма контроля, когда работники сами устанавливают нормы и результаты своего поведения. Такой контроль полезен в соединении со стандартизацией входов.

В большой организации различные отделения или продуктивные линии могут иметь различные культуры, и такая ситуация подрывает связи между ними. Контроль со стороны коллектива неудобен, когда компания быстро растет или меняется, так как нет времени для учета этих организационных изменений.

На практике различные типы контроля используются компанией одновременно и очень важно их правильное сочетание.

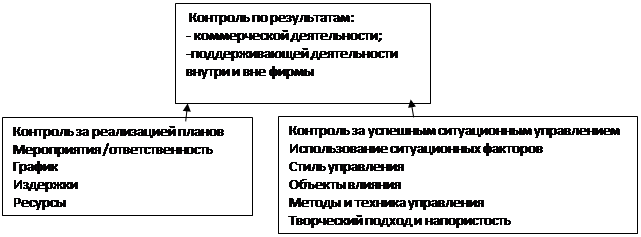

1.4 Контроль и измерение результатов коммерческой деятельности. Действия руководителя при контроле

Чтобы результаты контроля можно было оценить наиболее эффективно, конечные цели, ключевые результаты должны быть хорошо определены. С

точки зрения оценки результатов коммерческой деятельности контроль направлен на оценку стратегических альтернативных вариантов, долгосрочных ключевых результатов, степени их достижения прежде всего в разрезе года. Это оценивают на уровне фирмы, подразделения, работника. Контроль должен быть направлен на результаты как коммерческой, так и вспомогательной деятельности (табл. 2.).

Пример ситуации контроля Таблица 2

| Ключевой результат | Планируемый результат | Полученный результат | Измеритель | Оценка и выводы | ||||

| 1. Коммерческая деятельность: | ||||||||

| Рентабельность | +2% от нынешнего уровня прибыли на весь капитал | рост 3% | Прибыль на весь капитал | Цель превзойдена, но процент прибыли еще недостаточно высок. | ||||

| Контролируемая доля рынка | 25% внутреннего рынка | 33% внутреннего рынка | Доля в % | Цель превзойдена; доля на внутреннем рынке довольно высока; обратить внимание на экспорт | ||||

|

Административные расходы | 10% экономии | 3% экономии | Расходы по бухгалтерской отчетности | Цель не достигнута. Разобраться в причинах и факторах | ||||

| 2. Вспомогательная деятельность: | ||||||||

| Производительность труда | Увеличить на 20% число операций при том же персонале | Рост на 15% при сокращении численности персонала на 3% | Число выполненных операций | Цель почти достигнута. Продолжить выполнение мероприятий | ||||

| Мотивация персонала | Значительно большее желание работать, внутреннее стремление к перемещениям | Заметно повышение | Анализ по принципу "Мне кажется" | Достигнута уверенная мотивация, закрепить достижения | ||||

| Имидж фирмы | Популяризация имиджа | Значительно оживившееся в печати представление о фирме, подкрепленное информацией |

Число ссылок в газетах; анализ по принципу "Мне кажется" |

Наблюдается активизация Продолжить мероприятия. Провести исследование представления об имидже фирмы в обществе | ||||