Курсовая работа: Контроллинг - система управления предприятием

• численность подразделения НИОКР;

затраты на НИОКР;

• эффективность затрат на НИОКР.

Фактор “Месторасположение фирмы” также оценивается на основе группы показателей:

• арендная плата;

• коммунальные и иные платежи;

• затраты “местоположения”;

• объем продаж с конкретной точки продажи (с учетом конкретного месторасположения);

• объем сбыта/месторасположение точки сбыта;

• объем сбыта/совокупные затраты по содержанию точки сбыта;

• индекс цен по отношению к конкретной точке сбыта.

Фактор “Менеджмент”. Бесспорно, что система менеджмента влияет на эффективность производства. Вот эту зависимость необходимо нам и уловить, измерить.

Необходимо фиксировать, какие изменения произошли при изменении системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность.

2.3 Оперативный контроллинг в процессе планирования на предприятии

Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления эффективностью предприятия.

Оперативный контроллинг имеет свои особенности в системе контроллинга. Во-первых, он ориентирован на оперативное (текущее) планирование. Во-вторых, оперативный контроллинг является основой успеха стратегического контроллинга и стратегического планирования.

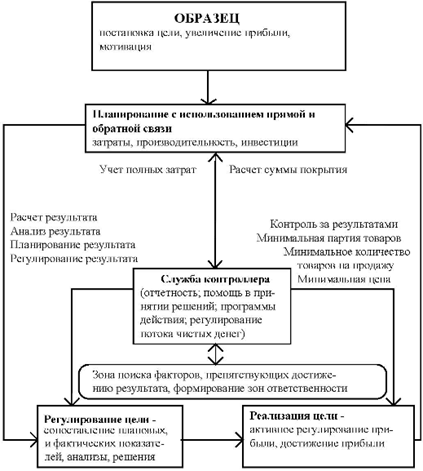

Общее представление об оперативном контроллинге можно представить на основе специальной схемы регулирования оперативного контроллинга.

Схема 3 Регулирование оперативного контроллинга [15].

Оперативный контроллинг решает более локальные задачи, поэтому достаточно шире здесь, чем в стратегическом контроллинге.

В контроллинге стратегически важно оценивать эффективность управления фирмой. Обычно здесь используются методы сравнительного анализа, отклонений, индексный анализ, аддитивные модели.

Регулирование деятельности контроллинга осуществляется по форме:

Схема 4 Регулирование оперативного контроллинга [15].

Еще одной особенностью оперативного контроллинга является еще принципиальный подход к разложению отдельных показателей на составляющие. Ниже приведен пример разложения показателя ROI. Такой подход позволяет детально изучить не только уровень и динамику показателя, но и определить влияние факторов на него. Из схемы мы выведем, что это позволяет не только анализировать, но и управлять зонами оптимизации издержек, зонами оптимизации структуры капитала и зонами оптимизации оборота и цели. Таким образом, мы можем констатировать о возможности в контроллинге управления показателями и целым

3. Взаимосвязь стратегического и оперативного контроллинга в процессе планирования на предприятии

На практике существует тесная взаимосвязь оперативного и стратегического контроллинга. Об этом в Европе написано немало статей. Наиболее четко представить взаимосвязь и различие оперативного и стратегического контроллинга можно представить на основе следующей таблицы.

Оперативный анализ ориентирован на прошлое и осуществляется благодаря сравнению основных заданных и фактических контрольных показателей (оборот, затраты, потребность в персонале).

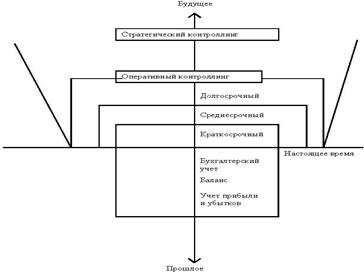

Различия между оперативным и стратегическим контроллингом по времени достаточно хорошо показано Э. Герингом и Г. Цейнером.

Схема 5 Различия между оперативным и стратегическим контроллингом по времени [12]