Курсовая работа: Концепция контроллинга

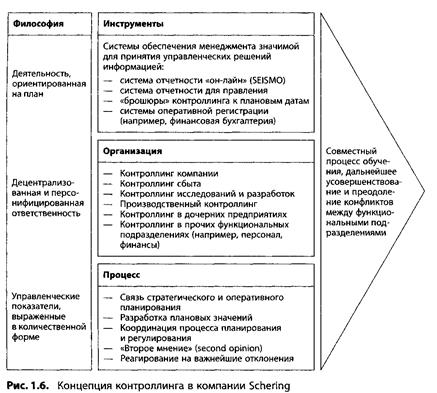

деятельность, ориентированная на план;

децентрализованная и персонифицированная ответственность;

управленческие показатели, выраженные в количественной форме.

Субсистемы "Инструменты", "Организация" и "Процесс" выстраиваются и используются на основе философии контроллинга.

Инструменты контроллинга базируются на использовании гибкой системы банков данных, в которых содержится информация из системы расчета затрат, из системы калькулирования, из системы расчета прибыли и пр. Кроме того, эта информация дополняется информацией о рынке и стратегической информацией. Другими важнейшими инструментами контроллинга являются инвестиционные расчеты, а также использование показателей и построение систем показателей. Использование перечисленных инструментов осуществляется как в системе планирования, так и в системе управления и контроля, либо в рамках внутрифирменной отчетности.

Организация системы контроллинга примерно одинакова в современных компаниях. Наряду с центральной службой контроллинга (контроллинг компании), которая выполняет задачи координации деятельности отдельных дивизионов и функциональных подразделений, существуют децентрализованные подразделения контроллинга в отдельных функциональных подразделениях, в дивизионах, на заводах и в дочерних предприятиях. Работа контроллинга в организационной структуре осуществляется по принципу "пунктирной линии". При такой схеме чрезвычайно важно обеспечить доступ к контроллинговым ноу-хау на местах, т.е. в отдельных функциональных подразделениях. Такая модель работы соответствует активно обсуждаемой в настоящее время концепции самоконтроллинга.

Процесс контроллинга характеризуется взаимосвязью системы информационного обеспечения и системы планирования. Дивизионы планируют самостоятельно и детально - на основе глобальных плановых значений, доводимых руководством предприятия. Планы отдельных дивизионов далее консолидируются и согласовываются друг с другом на высшем уровне (консолидация планов). Координирующая функция контроллинга определяется оперативным трехлетним планированием. Планы и управленческие мероприятия выражаются количественно - в виде системы показателей.

Конечная цель состоит в организации совместного обучения, предназначенного для дальнейшего развития и совершенствования системы контроллинга и преодоления конфликтов между функциональными подразделениями. Построение и дальнейшее развитие системы контроллинга направлено на повышение привлекательности идеи контроллинга для сотрудников. Основные идеи контроллинга должны принять все сотрудники, что позволит реализовать в компании идеи самоконтроллинга, функционирующего без постоянного вмешательства специально выделенного подразделения, занимающегося контроллингом.