Курсовая работа: Лафферовы эффекты в моделях налогообложения

Неудивительно, что, исходя из сказанного, а также учитывая результаты и других исследований, Балацкий Е.В., приходит к общераспространенному заключению, что теория кривой Лаффера не более чем красивая гипотеза, которая в целом не подтверждается. Тем не менее, во многих исследованиях им априори предполагается существование кривой Лаффера. В дальнейшем мы на моделях подробно рассмотрим основные из них, дадим им оценку, устраним существующие недостатки и попытаемся все-таки ответить на вопрос “существует ли Лафферовы эффекты или это всего лишь налоговая мифологема?”.

2. Методы исследования лафферовых эффектов

Многочисленные попытки количественной оценки точек Лаффера привели к образованию различных подходов к решению данной проблемы. В этом параграфе, на основе исследований Балацкого Е. В., рассмотрены основные из них. Причем они приведены в порядке их эволюции: начиная с методов зашедших в тупик и заканчивая наиболее распространенным на сегодня подходом.

Условно методы изучения лафферовых эффектов можно разделить на три группы:

1. метод, основанный на оптимизационных моделях,

2. метод, основанный на дескриптивных моделях,

3. метод, основанный на применении производственно-институциональных функций.

Разумеется, перечисленными подходами не исчерпывается все инструментальное разнообразие, порожденное желанием отыскать точки Лаффера. Однако остальные методы, такие, например, как метод кусочной интерполяции [6] и довольно экзотический графический метод [9] грешат тем, что они не могут быть использованы на практике без множества оговорок, - и поэтому не выдерживают никакой критики.

2.1 Метод, основанный на оптимизационных моделях

Анализ литературы по теории налогов показывает, что практически все экономисты, пытавшиеся оценить точки Лаффера, культивируют оптимизационные модели. Среди российских ученых пионерами в применении оптимизационных моделей для изучения лафферовых эффектов были Соколовский Л.Е. и Мовшович С.М. [10,11]. Однако для демонстрации данного метода правильно рассматривать более позднюю работу Балацкого Е.В. [8], почти идентичную указанным выше, но в то же время существенно доработанную.

Методика анализа лафферовых эффектов с помощью оптимизационных моделей. Итак, в качестве базовой модели производства будем опираться на модель чистой прибыли ![]() , остающейся в распоряжении предприятия после выплаты всех налогов (в нашей модели их всего четыре):

, остающейся в распоряжении предприятия после выплаты всех налогов (в нашей модели их всего четыре):

![]()

где ![]() – объем выпускаемой предприятием продукции в натуральном выражении;

– объем выпускаемой предприятием продукции в натуральном выражении; ![]() – средняя цена единицы выпускаемой продукции;

– средняя цена единицы выпускаемой продукции; ![]() – оборотные фонды предприятия (сырье и материалы);

– оборотные фонды предприятия (сырье и материалы); ![]() – средняя цена единицы оборотных средств;

– средняя цена единицы оборотных средств; ![]() – численность занятых на фирме;

– численность занятых на фирме; ![]() – средняя заработная плата персонала;

– средняя заработная плата персонала; ![]() – объем производственных мощностей в натуральном выражении;

– объем производственных мощностей в натуральном выражении; ![]() – средняя цена производственных мощностей;

– средняя цена производственных мощностей; ![]() – норма амортизации;

– норма амортизации; ![]() – объем затрат на рекламу в натуральных величинах;

– объем затрат на рекламу в натуральных величинах; ![]() – цена рекламных услуг;

– цена рекламных услуг; ![]() – налог на прибыль;

– налог на прибыль; ![]() – налог на добавленную стоимость;

– налог на добавленную стоимость; ![]() – социальные начисления на заработную плату;

– социальные начисления на заработную плату; ![]() – налог на рекламу.

– налог на рекламу.

Тогда искомая модель производства примет вид:

(1)

(1)

Учитывая, что издержки ![]() и

и ![]() зависят от

зависят от ![]() , а сам

, а сам ![]() ограничен спросом

ограничен спросом ![]() , который функционально связан с ценой. Запишем условие, определяющее оптимальную цену

, который функционально связан с ценой. Запишем условие, определяющее оптимальную цену ![]() производителя:

производителя: ![]() , предварительно введя следующие обозначения:

, предварительно введя следующие обозначения: ![]() - эластичность спроса по цене;

- эластичность спроса по цене; ![]() - эластичность материальных затрат (оборотных фондов) по выпуску;

- эластичность материальных затрат (оборотных фондов) по выпуску; ![]() - эластичность затрат труда по выпуску;

- эластичность затрат труда по выпуску; ![]() - эластичность производственных мощностей (основного капитала) по выпуску;

- эластичность производственных мощностей (основного капитала) по выпуску; ![]() - эластичность затрат на рекламу по выпуску;

- эластичность затрат на рекламу по выпуску; ![]() - доля материальных затрат (промежуточного потребления) в цене продукции;

- доля материальных затрат (промежуточного потребления) в цене продукции; ![]() - доля затрат труда в валовой стоимости;

- доля затрат труда в валовой стоимости; ![]() - доля амортизации (износа основного капитала) в цене продукции;

- доля амортизации (износа основного капитала) в цене продукции; ![]() - доля затрат на рекламу в цене продукции.

- доля затрат на рекламу в цене продукции.

Тогда условие стационарности ![]() имеет место при выполнении следующего соотношения:

имеет место при выполнении следующего соотношения:

(учитывая, что ![]() , получим)

, получим)

или

(2)

(2)

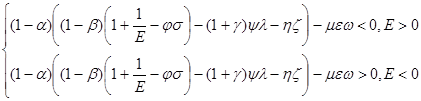

Рассмотрим наиболее интересный для нас случай: фирма не заинтересована в увеличении цен на свою продукцию, то есть когда ![]() . Оказывается, как следует из (2), условие для реализации такой ситуации кардинально зависит от специфики выпускаемой продукции:

. Оказывается, как следует из (2), условие для реализации такой ситуации кардинально зависит от специфики выпускаемой продукции:

(3)

(3)

Таким образом, мы получили два условия:

1. Если выпускаемый фирмой товар относится к группе гиффиновским товаров (![]() , продукция топливно-энергетического комплекса, украшения, ювелирные изделия, товары первой необходимости и др.), то реализуется одно условие (первое неравенство в (3)).

, продукция топливно-энергетического комплекса, украшения, ювелирные изделия, товары первой необходимости и др.), то реализуется одно условие (первое неравенство в (3)).

2. Если продукция предприятия является обыкновенной (![]() ), то это условие меняется на прямо противоположное.

), то это условие меняется на прямо противоположное.

В свою очередь, условие реализации той или иной ценовой стратегии фирмы имеет такую форму и структуру, что включает все используемые нами налоговые параметры: ![]() и

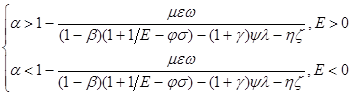

и ![]() . Следовательно, условие (3) задает вектор налоговых регуляторов, при которых фирме выгодно снижать цены на свою продукцию. Тем самым в лице условия (3) мы имеем элементарный инструментарий для настройки налоговой системы, стимулирующей дефляционную политику фирм. Например, для налога на прибыль систему неравенств (3) можно переписать в следующем виде:

. Следовательно, условие (3) задает вектор налоговых регуляторов, при которых фирме выгодно снижать цены на свою продукцию. Тем самым в лице условия (3) мы имеем элементарный инструментарий для настройки налоговой системы, стимулирующей дефляционную политику фирм. Например, для налога на прибыль систему неравенств (3) можно переписать в следующем виде:

(4)

(4)

Из (4) хорошо видна дихотомия фискальной политики, которая должна реализовываться на практике в зависимости от типа товарной массы фирмы. Для нормальных товаров и услуг условие (4) определяет верхнюю грань налога на прибыль, для гиффиновских продуктов – нижнюю.

Таким образом, для фирм-производителей товаров с отрицательной эластичностью спроса условие (4), в соответствие с терминологией введенной в пункте 1, генерирует автономную точку Лаффера первого рода. Действительно, для ![]() движение налога на прибыль слева на право в строну увеличения при прохождении через точку

движение налога на прибыль слева на право в строну увеличения при прохождении через точку

![]() (5)

(5)

формирует максимум чистой прибыли, что позволяет классифицировать ![]() , как лафферову точку. Аналогичными рассуждениями нетрудно вывести формулы для нахождения лафферовых точек первого рода и для остальных налогов. Что же касается точек второго рода, то в связи с формулировкой задачи (выработать инструмент для борьбы налоговых органов с инфляцией) фискальный аспект лафферова эффекта в данном исследовании не рассматривается, поэтому их нахождение не имеет надобности.

, как лафферову точку. Аналогичными рассуждениями нетрудно вывести формулы для нахождения лафферовых точек первого рода и для остальных налогов. Что же касается точек второго рода, то в связи с формулировкой задачи (выработать инструмент для борьбы налоговых органов с инфляцией) фискальный аспект лафферова эффекта в данном исследовании не рассматривается, поэтому их нахождение не имеет надобности.

Экспериментальные расчеты по формуле (5), для данных украинской экономики кризисных лет, приведенных в этой же статье, дали следующий результат:

Табл. 1.

Показатели для экономики Украины за 1991-1995 гг .

| 46.97% | 21,37% | 8,11% | 0,01% | 0,07 | 0,98 | 1,14 | 1,00 | 20,00% | 41,00% | 0,05% |

значение точки Лаффера ![]() .

.

Обсуждение метода. Полученное значение ![]() может подразумевать одно из двух: либо для рассматриваемой экономики точки Лаффера не существует, либо при построении модели была допущена логическая ошибка. На наш взгляд, здесь имеет место быть второе.

может подразумевать одно из двух: либо для рассматриваемой экономики точки Лаффера не существует, либо при построении модели была допущена логическая ошибка. На наш взгляд, здесь имеет место быть второе.

Действительно, максимизацией чистой прибыли (см. (1)), путем варьирования цен на выпускаемую продукцию могут заниматься лишь монополии, и то при условии невмешательства государства. На практике же для предприятий характерно достижение оптимальной прибыли за счет изменений объемов выпуска, поэтому логично было бы условие ![]() заменить на

заменить на ![]() . Данное замечание уже говорит о невозможности использования рассматриваемой модели на практике и тем самым ставит крест на всем анализе.

. Данное замечание уже говорит о невозможности использования рассматриваемой модели на практике и тем самым ставит крест на всем анализе.

Оставим дальнейшее обсуждение оптимизационной модели, тем более что она уже исполнила роль, отводимую ей в этом параграфе – познакомила нас с методом, основанным на применении оптимизационных моделей. Дальнейший более подробный анализ метода, с учетом данных замечаний, будет проведен нами в пункте3.

2.2 Метод, основанный на дескриптивных моделях

Параллельно с попытками оценить точки Лаффера методом, основанным на оптимизационных моделях, Балацким Е.В. [4] вводится принципиально новая применительно к теории налогов концептуальная линия, основанная на дескриптивной модели.