Курсовая работа: Местные налоги

- спортсменов, выезжающих на международные соревнования;

- граждан, выезжающих в порядке культурного обмена, на лечение, оздоровление (детей) и по телеграмме на похороны близких родственников.

13. Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг. Сбор взимается с юридических лиц и граждан, реализующих сельскохозяйственную, промышленную продукцию и другие товары, в зависимости от площади торгового места, его территориального размещения и вида продукции.

Предельный размер сбора за выдачу разрешения на торговлю не должен превышать 20 необлагаемых налогом минимумов доходов граждан для субъектов, постоянно осуществляющих торговлю в специально отведенных для этого местах, и одного необлагаемого налогом минимума доходов граждан в день за одноразовую торговлю. Плательщиками налогов с продажи импортных товаров являются граждане, зарегистрированные как субъекты предпринимательской деятельности. Объектом налогообложения является суммарная стоимость товаров, указанных в декларации, которая подается налоговой инспекции в районе (городе) по месту проживания субъект предпринимательства. Предельный размер налога с продажи импортных товаров не должен превышать 3% выручки, полученной от реализации (Закон Украины № 3293-ХИ-ВР от 17.06.93 г).

14. Сбор с владельцев собак. Плательщиками сбора являются граждане - владельцы собак (кроме служебных), проживающие в домах государственного и общественного жилищного фондов и приватизированных квартирах. Сбор с владельцев собак взимается за каждый год. Его предельный размер за каждую собаку не должен превышать 10% необлагаемого налогом минимума доходов граждан, но возможны коррективы по соответствующим постановлениям размеров местных налогов и сборов. Сбор с владельцев собак взимается органами жилищно-коммунального хозяйства.

Налогообложению подлежат здания (жилые дома или их части, садовые домики, дачи, гаражи, квартиры, т.е. недвижимость, используемая в других, не предпринимательских целях) и (объекты первой группы основных фондов) (Закон Украины о налогообложении прибыли предприятий). Ставки налогообложения (устанавливаются органом местного самоуправления при утверждении бюджета на предстоящий налоговый год) составляют не меньше 1% и не выше 3% от базы от базы налогообложения. База налогообложения сооружений определяется на основании совокупной балансовой стоимости сооружения, находящегося в собственности или пользовании налогоплательщика (ст.4 Закона). От налогообложения освобождаются здания, находящиеся в собственности государства или территориальной общины, религиозных организаций, дипломатических учреждений, размещенные в зонах отчуждения или безусловного отселения.

Раздел 2. Местные налоги предприятия

2.1. Общая организационно-экономическая характеристика предприятия

Предприятие Торгового Дома "Пальмира" является дочерним предприятием одноименной фирмы, с головным офисом, расположенным в городе Украины, Одессе.

Дочернее предприятие - это предприятие, созданное в качестве юридического лица другим предприятием путем передачи ему части своего имущества в полное хозяйственное ведение [10,c.118].

В мировой практике дочерние предприятия широко распространены как традиционно гибкая и отлаженная в правовом отношении организационная форма предпринимательства. Дочерние общества могут владеть акциями других предприятий, которые по отношению к материнской фирме становятся внучатыми обществами. Общества-внуки, в свою очередь, могут владеть акциями других фирм и т.д. Так, например, транснациональная корпорация МobilCorparation в начале 80-х годов имела 514 филиалов и дочерних компаний в 76 странах мира [7,c.182].

Учредитель дочернего предприятия - материнское предприятие - утверждает устав предприятия, назначает его руководителя и осуществляет в отношении дочернего предприятия другие права собственника. Однако материнское предприятие не имеет права вмешиваться непосредственно в хозяйственную деятельность своего дочернего предприятия, если иное напрямую не предусмотрено уставом.

Дочернее предприятие "Пальмира" по форме собственности является частным предприятием, то есть имущество предприятия целиком со всеми активами принадлежит одному физическому лицу, владельцу материнской и дочерней фирмы.

Частное предприятие "Пальмира", создано Учредителем 15 марта 1999 года в соответствии с Законом Украины "О предприятиях в Украине" от 27.03.91., в целях удовлетворения общественных потребностей в его продукции, работах, услугах и реализации на основе полученной прибыли социальных и экономических интересов членов трудового коллектива и интересов собственника имущества Предприятия. Учредитель является собственником Предприятия и осуществляет в отношении его права, обязанности и ответственность, предусмотренные законодательством и Уставом. Местонахождения (юридический адрес) предприятия "Пальмира": ул. Крымская 4, г. Симферополь, АРК, 95034. Код ОКПО 24396994. Предприятие осуществляет расчеты с бюджетом в установленном законодательством порядке. Отношения Предприятия с другими предприятиями, организациями, учреждениями, а также органами государственной власти и управления, регламентируются действующим законодательством.

Предметом деятельности Предприятия является осуществление торговой и посреднической деятельности на территории Украины и за ее пределами, а также иные виды не запрещенной законодательством деятельности.

Управление Предприятием осуществляется на основе принципа сочетания централизованного руководства и самоуправления трудового коллектива. Предприятие возглавляется Директором, который действует на основе единоначалия, руководит всей деятельностью и организует работу Предприятия. Директор Предприятия решает самостоятельно все вопросы деятельности Предприятия, за исключением вопросов, отнесенных к компетенции Учредителя и компетенции общего собрания трудового коллектива Предприятия. Директор Предприятия назначается (нанимается) Учредителем.

Коллективным договором регулируются производственные и трудовые отношения на Предприятии, вопросы охраны труда, социального развития коллектива и здоровья его членов. При возникновении разногласий при заключении или исполнении индивидуального договора они разрешаются в порядке, установленном законодательством.

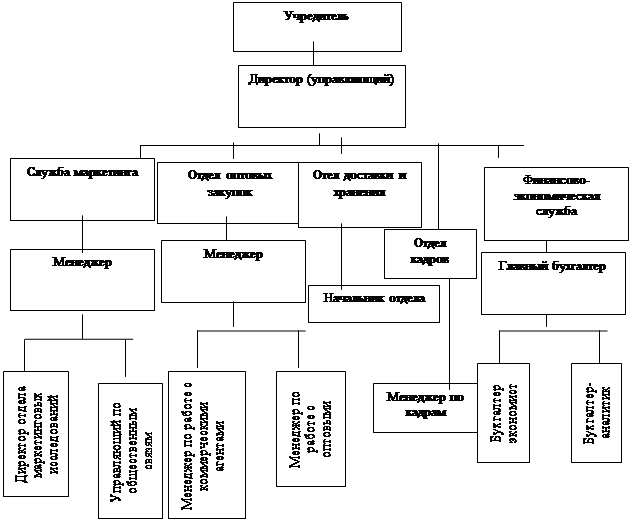

Для нашего предприятия характерна линейная организационная структура управления. Линейная организационная структура управления предприятием - это одна из простейших организационных структур управления. Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

В наглядном изображении эта структурная форма управления представлена рис 2.1.

Рис.2.1. Организационная структура управления

При линейном управлении каждое звено и каждый подчиненный имеет одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. Речь идет о по объектном выделении руководителей, каждый из которых выполняет все виды работ, разрабатывает и принимает решения, связанные с управлением данным объектом.

Поскольку в линейной структуре управления решения передаются по цепочке "сверху вниз", а сам руководитель нижнего звена управления подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей данной конкретной организации (например, зав. секцией, начальник отдела, директор магазина; или мастер участка, инженер, начальник цеха, директор предприятия). В данном случае действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя. Линейная структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Каждый из руководителей обладает всей полнотой власти, но относительно небольшими возможностями решения функциональных проблем, требующих узких, специальных знаний.

Для непосредственной работы с кадрами на предприятии создана

Рассмотрим динамику численности работников за ряд лет. Основой анализа служат статистические отчетности предприятия по труду, которые ежегодно сдает предприятия в органы Государственной статистики. Сгруппируем данные для анализа в таблицу 2.1.

Таблица 2.1. Данные о численности и составе персонала (2002, 2003, 2004 годы).

| Показатель | Годы |

Изменения 2004 года по отношению к 2002 | ||||||

| 2002 | 2003 | 2004 | ||||||

| Чел | Уд вес,% | Чел. | Уд вес,% | Чел. | Уд вес,% | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6-2 | 7-3 |

| Общие характеристики | ||||||||

| Общее число работников | 65 | 100,0 | 65 | 100,0 | 65,0 | 100,0 | 0,0 | 0,0 |

| Служащие | 54 | 83 | 55 | 85 | 56 | 86 | +2 | +3 |

Продолжение таблицы.

| Рабочие | 11 | 17 | 10 | 15 | 9 | 14 | -2 | -3 | |||||

| Гендерные характеристики | |||||||||||||

| Мужчины | 48 | 74 | 47 | 72 | 49 | 75 | +1 | +1 | |||||

| Женщины | 17 | 26 | 18 | 28 | 17 | 25 | 0 | -1 | |||||

| Возрастные характеристики персонала | |||||||||||||

| Лица до 25 лет | 32 | 49 | 35 | 54 | 35 | 54 | +3 | +5 | |||||

| Лица от 26 до 45 лет | 26 | 40 | 24 | 37 | 25 | 38 | -1 | -2 | |||||

| Старше 45 лет | 7 | 11 | 6 | 9 | 5 | 8 | -2 | -3 | |||||

| Образовательный уровень персонала | |||||||||||||

|

Законченное высшим образованием | 21 | 32 | 22 | 34 | 23 | 35 | +2 | +3 | |||||

| среднее специальное | 36 | 54 | 35 | 54 | 35 | 53 | -1 | -1 | |||||

| Общее среднее | 8 | 12 | 8 | 12 | 7 | 12 | -1 | 0 | |||||

Данные об образованности свидетельствуют, что в основном на предприятии работают лица со средним специальным образованием, их доля наиболее высока. Средний уровень текучести кадров в году составляет 15%. Уровень требований к специалистам достаточно высок. Характерно, что на предприятии не растет общая численность работников, тое сть выполняется штатное расписание, но происходят структурные изменения в основных группах – по образованности, по гендерному признаку и квалификационному уровню.

Экономические показатели работы предприятия. Хозяйственная деятельность предприятия за 2000-2002 годы характеризуется положительными темпами роста основных финансово-экономических показателей по их абсолютной величине. Для характеристики работы фирмы рассмотрим в динамике товарооборот, валовые расходы, прибыль деятельности и рентабельности торговой деятельности фирмы за последовательный ряд отчетных периодов. Данные для анализа представим в табличном виде (таблица 2.2).