Курсовая работа: Местные налоги

Показатели

Рост

2004/2002г.,

%

Прибыль от торговой

деятельности, тыс. грн

Продолжение таблицы.

| Налог на прибыль, тыс. грн | 197,355 | 138,225 | 236,735 | 120% |

|

Чистаяприбыль, тыс. грн. | 460,495 | 322,525 | 552,3817 | 120% |

| Рентабельность,% | 46% | 17% | 23% | - |

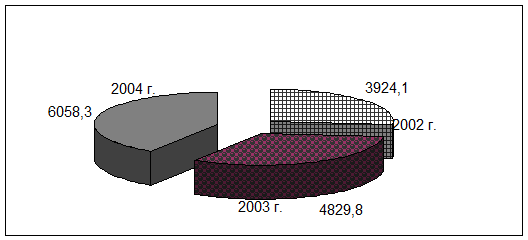

Данные таблицы позволяют наглядно изобразить основные экономические показатели. Товарооборот за 2002-2003 годы изменялся положительными темпами. В 2003 году темп роста составил 25,6% ((4829,8/3924,1) ´100% -100%). В 2004 году по сравнению с 2003 годом темп роста составил 25, 4%, то есть имеет место стабильный рост товарооборота от года к году. По сравнению с 2002 годом рост товарооборота составил 54%, то есть предприятие увеличило товарооборот больше чем в половину. Рассмотрим на диаграмме изменения в товарообороте за эти годы (рис.2.2).

Рис.2.2. Товарооборот предприятия за 2002-2004 годы, тыс. грн.

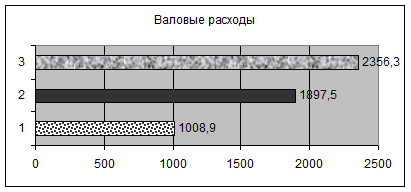

Перейдем к рассмотрению валовых расходов предприятия. Расходы предприятия в 2003 году возросли по сравнению с 2002 годом на 888, 6 тыс. грн. или на 88,7%( ((-1008,9) /1008,9) ´100%). Очевидно, что расходы росли быстрее уровня роста товарооборота. В 2004 году произошло изменение валовых издержек предприятия, они возросли на 460,8 тыс грн. или на 24% по сравнению с предыдущим 2003 годом (((2356,3-1897,5) /1897,5) ´100%). За анализируемый период предприятию удалось сократить валовые расходы, применяя систему контрактных закупок и используя услуги коммерческих агентов. В целом, по сравнению с базисным 2002 годом в 2004 году уровень издержек предприятия вырос на 78%, что является объяснимым фактом. Рассмотрим динамику роста показателей затратности фирмы и представим проанализированные показатели в виде диаграммы (рис.2.3).

Рис.2.3. Валовые расходы предприятия за 2002-2004 годы.

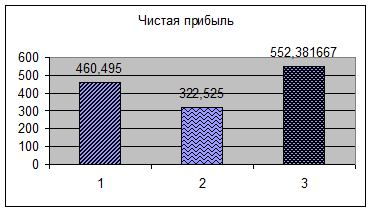

Проанализируем изменение прибыли предприятия за 2002-2004 годы. В 2002 году чистая прибыль предприятия составила 460,495тыс. грн. В 2003 году сумма чистой прибыли равнялась 322,525тыс. грн. Сумма прибыли в данном году по сравнению с предыдущим значительно снизилась, но в 2003 году высокими были издержки, предприятие искало новые формы реализации товаров на крымском рынке и это объясняет снижение прибыльности. В 2004 году ситуация стабилизировалась. Выросла абсолютная сумма прибыли и по сравнению с 2003 годов и по сравнению с базисным 2002 годом. В абсолютном выражении сумма прибыли составила 552,381 тыс. грн., рост от базового года составил 20%. Представим наглядно прибыль за анализируемый период в виде диаграммы (рис.2.4).

Рис.2.4. Чистая прибыль предприятия за 2002-2004 годы.

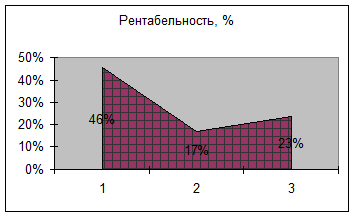

Рентабельность торговой деятельности показывает, насколько предприятия окупает вложенные средства путем получения прибыли. Рентабельность торговой деятельности предприятия в 2002 году составляла 46%, а в 2003 году только 17%. В 2004 году показатель рентабельности вырос на 5% по сравнению с 2003 годом, однако все также его уровень почти в 2 раза ниже, чем в 2002 году. Предприятие нуждается и в дальнейшем снижении издержек и повышении доли прибыли, либо за счет изменения цен закупки, поиска новых партнеров, либо за счет изменения структуры торговой деятельности. Рассмотрим рентабельность в виде диаграммы за ряд анализируемых периодов (рис.2.5).

Рис.2.5. Рентабельность предприятия за 2002-2004 годы.

В целом работу предприятия можно оценить, как эффективную и целенаправленную. Финансовые показатели деятельности предприятия и организационные положения составляют хороший потенциал для дальнейшего роста данного коммерческого предприятия.

2.2. Характеристика местных налогов, уплачиваемых предприятием

Из местных общегосударственных налогов можно выделить два налога – это коммунальный налог и налог на рекламу.

Коммунальный налог - это важнейший местный налог, взимаемый на практически на всех предприятиях. Орган местного самоуправления установил коммунальный налог в размере 10%. На предприятии работает 65 работников, из которых 10 - по совместительству.

При начислении коммунального в среднесписочную численность штатных работников списочного состава совместители не включаются, таким образом, коммунальный налог исчисляется от численности 55 работников, или расчет численности работников, подлежащих обложению коммунальным налогом составляет в случае нашего предприятия

Чпер=65-10=55 (чел)

Затем определяем ставку налога в расчете на одного работника 17,00*10%=17*0,1=1,70 (грн.) где 17,00 – необлагаемый налогом минимум доходов граждан в месяц.

Следующим шагом определяем сумму коммунального налога по данному предприятию 1,70*55 =93,55 (грн.) где 1,70 – ставка налога в расчете на одного работника, 55 - среднесписочная численность работников данного предприятия.

Таким образом, сумма коммунального налога по данному предприятию составляет 93,5 грн. и включается в состав валовых расходов (п. п.5.2.5. ст.5 ЗУ "О налогообложении прибыли предприятий" от 22.05.97 № 283/97 – ВР с изменениями и дополнениями). Исчисление и уплата коммунального налога определены декретом КМУ от 20.05.93 №56 –93 "О местных налогах и сборах", законом Украины от 18.02.97. №77/97-ВР "О системе налогообложения".

Обратимся к расчету второго по значению местного налога, уплачиваемого предприятием.