Курсовая работа: Методи фінансового аналізу та його спеціальні прийоми

Розглянемо застосування агрегатних індексів для аналізу виручки від реалізації продукції звітного року порівняно з минулим і розрахунку впливу фактора кількості і фактора цін.

Індекс обсягу реалізації у вартісному вимірі (Ipn):

Ipn ![]() ,

,

де q1, q0 — кількість реалізованої продукції відповідно за звітний і минулий роки;

p1, p0 — ціна реалізації відповідно у звітному і попередньому роках.

Цей індекс показує зміни кількості та ціни. Його ще можна визначити через добуток індексу фізичного обсягу реалізованої продукції (Iq) та індексу ціни (Ip):

Ipn = Iq Ip.

На відхилення виручки від реалізації впливають два фактори: кількість реалізованої продукції (фактор кількості) і ціна реалізації (фактор цін).

Тому, визначаючи індекс обсягу реалізації у кількісному вимірі, необхідно враховувати, що змінюється кількість, а ціна залишається на базисному рівні:

Iq ![]() .

.

У разі обчислення індексу ціни змінюється ціна, а обсяг реалізації залишається на аналізованому рівні:

Ip ![]()

Отже,

Ipn ![]() .

.

Треба пам’ятати: якщо узагальнюючий економічний показник являє собою добуток кількісного та якісного показників — факторів, то при визначенні впливу кількісного фактора якісний показник фіксується на базисному рівні, а впливу якісного фактора кількісний показник фіксується на рівні аналізованого періоду.

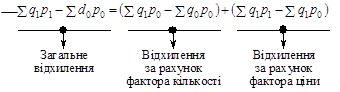

Індексний метод дає змогу провести розкладання за факторами не тільки відносних, але й абсолютних відхилень узагальнюючого показника. Якщо від чисельника наведених вище формул відняти знаменники, то отримаємо абсолютні відхилення виручки від реалізації в цілому і за рахунок кожного фактора окремо:

¾ ![]() — загальне відхилення виручки від реалізації звітного року порівняно з минулим;

— загальне відхилення виручки від реалізації звітного року порівняно з минулим;

¾ ![]() — відхилення виручки від реалізації за рахунок зміни кількості реалізованої продукції у звітному році порівняно з минулими;

— відхилення виручки від реалізації за рахунок зміни кількості реалізованої продукції у звітному році порівняно з минулими;

¾ ![]() — відхилення виручки від реалізації за рахунок зміни ціни;

— відхилення виручки від реалізації за рахунок зміни ціни;

Наведений принцип розкладання абсолютного відхилення узагальнюючого показника за факторами використовується, коли число факторів дорівнює двом (один з них — кількісний, другий — якісний), а аналізований показник виражений як їх добуток.

Розглянемо вплив факторів на відхилення прибутку від реалізації одного виду товарної продукції. У цьому разі застосовуються індивідуальні індекси. У звітному році порівняно із планом на прибуток від реалізації (П) впливають три фактори: q — обсяг реалізованої продукції, p — ціна реалізації, z — собівартість одиниці продукції. Розрахуємо:

1. індекс виконання планового завдання:

![]() ;

;

2. відносне відхилення прибутку за рахунок зміни обсягу реалізації:

![]() ;

;

3. відносне відхилення прибутку за рахунок зміни ціни реалізації:

![]() ;

;

4. відносне відхилення прибутку за рахунок зміни собівартості одиниці продукції: