Курсовая работа: Методы стратегического финансового контроллинга

3. Методы стратегического финансового контроллинга.

3.1. Группировка деловых и финансовых показателей деятельности предприятия

Для обнаружения сигналов о возникновении явлений кризисного состояния предприятия необходимо постоянное наблюдение за его деловыми и финансовыми показателями. Их анализ дает возможность количественно оценить явления. Одни и те же показатели могут иметь различное значение и тенденцию на разных этапах жизненного цикла конкурентного преимущества предприятия. Поэтому анализ показателей по этапам жизненного цикла конкурентного преимущества предприятия позволит выявить тенденцию развития кризисных явлений на основе количественных и качественных оценок.

Деловые и финансовые показатели делятся на несколько групп: показатели ликвидности, финансового состояния, оборачиваемости, рентабельности. В свою очередь, их можно подразделить по признаку отслеживания и изменяемости как по этапам жизненного цикла конкурентного преимущества предприятия, так и по времени. В табл. 3.1 представлены показатели, требующие особого внимания на различных этапах жизненного цикла конкурентного преимущества предприятия.

Таблица 3.1.

Деловые и финансовые показатели, требующие особого внимания по этапам жизненного цикла конкурентного преимущества предприятия

| Этапы жизненного цикла конкурентного преимущества предприятия | Показатели | ||||

| Ликвиднос-ти | Финансового состояния | Оборачиваемости | Рентабельности | ||

| капитала | продаж | ||||

| Зарождение | * | * | |||

| Ускорение роста | * | ||||

| Замедление роста | * | * | |||

| Зрелость | * | * | * | ||

| Спад | * | * | * | ||

3.2. Отслеживание показателей на этапах жизненного цикла конкурентного преимущества предприятия

Исходя их данных табл. 3.1, не следует делать вывод о том, что на других этапах показатели не требуют отслеживания. Просто на данных этапах они становятся более важными для анализа выживаемости предприятия. Например, на этапе зарождения предприятия особое внимание должно быть уделено показателям ликвидности и финансовым показателям. На данном этапе предприятие может еще не работать на полную мощность, и делать какие-либо выводы по показателям рентабельности или оборачиваемости еще рано. На этапе зарождения важно, чтобы предприятие имело хорошие показатели ликвидности и финансовые показатели, поэтому необходимо добиться их стабильности.

К этапу ускорения роста финансовые показатели и показатели ликвидности должны быть уже стабильны. Если они не стабилизировались на предыдущем этапе, то это означает, что предприятие не достигло требуемой степени конкурентного преимущества и стоит на грани банкротства. Требуется вмешательство на уровне пересмотра миссии предприятия или, как минимум, его маркетинговой стратегии. На этапе ускорения важным становится отслеживание показателей оборачиваемости. Чем выше показатели оборачиваемости, тем лучше идут дела у предприятия.

Показатели оборачиваемости на этапе ускорения роста жизненного цикла конкурентного преимущества предприятия должны постоянно расти. Уменьшение одного из показателей оборачиваемости должно тщательно анализироваться с целью принятия соответствующих мер. Как правило, снижение одного из показателей определяется изменением величины знаменателя в расчетной формуле, который и должен подвергаться тщательному анализу. Цель анализа коэффициентов оборачиваемости на этапе ускорения роста состоит в достижении стабильных показателей оборачиваемости.

На этапе замедления роста конкурентного преимущества к анализу показателей оборачиваемости добавляется пристальный анализ показателей рентабельности, причем наиболее важным является анализ рентабельности продаж. На данном этапе важно, чтобы к стабильным показателям оборачиваемости добавились стабильные показатели рентабельности продаж. На предыдущих этапах рентабельность могла быть не очень высокой, так как производство еще только налаживалось, но если фирма достигла этапа замедления роста конкурентного преимущества, то, по всей видимости, были преодолены достаточно крупные препятствия и предприятие вышло на стабильный уровень работы, поэтому теперь ему важно закрепить успех. Одним из показателей стабильного успеха является стабилизация показателей рентабельности продаж. Особое внимание следует уделять коэффициентам рентабельности всех операций по балансовой и чистой прибыли как интегрированным показателям.

3.3. Показатели рентабельности

При достижении зрелости конкурентного преимущества добавляется еще одна группа показателей, требующая особого внимания. Это показатели рентабельности капитала. Имея стабильные показатели рентабельности продаж, необходимо добиваться стабильных и высоких показателей рентабельности капитала. На этапе зрелости важно отслеживать инвестиционную деятельность предприятия, что и позволяет анализировать показатели рентабельности капитала.

На этапе спада происходит дестабилизация всех показателей финансовой и деловой активности, и, как следствие, необходимо четкое их отслеживание. Но не все показатели могут сигнализировать о негативных моментах (ситуациях) в равной степени. Наиболее существенными показателями являются показатели ликвидности и показатели рентабельности. На основании анализа показателей рентабельности можно сделать вывод о возможности или невозможности продолжения деятельности предприятия в принятом направлении. Показатели ликвидности могут предвещать полное банкротство предприятия.

3.4. Анализ показателей ликвидности

Необходимо отметить, что показатели ликвидности необходимо анализировать в несколько этапов по степени важности (рис. 3.1) и при этом на каждом этапе могут быть выявлены нарушения стабильности.

Рис. 3.1. Этапы анализа показателей ликвидности предприятия

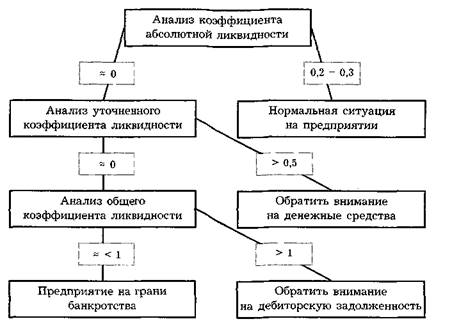

Первый этап анализа показателей ликвидности предприятия - анализ коэффициентов ликвидности.

Схема анализа показателей ликвидности предприятия приведена на рис. 3.2.

Рис. 3.2. Анализ показателей ликвидности предприятия

Второй этап анализа показателей ликвидности предприятия — анализ оборотного капитала и коэффициента маневренности.

Величина оборотного капитала может стремиться к нулю или быть меньше нуля. Это говорит о том, что текущие активы равны или меньше краткосрочных обязательств. Показатель оборотного капитала тесно связан с общим коэффициентом ликвидности, так как определяется при помощи одинаковых параметров. Поэтому отслеживать можно один из этих показателей, хотя, с точки зрения экономики предприятия, важны оба показателя, а оборотный капитал всегда должен быть больше нуля, иначе предприятие должно быть остановлено из-за отсутствия средств. Связанный с оборотным капиталом коэффициент маневренности также может свидетельствовать о неблагополучии на производстве, если его значение близко к нулю.

Третий этап анализа показателей ликвидности предприятия — анализ качества активов.

Анализ качества активов сводится к анализу двух показателей: доли труднореализуемых активов в общей величине текущих активов и соотношения труднореализуемых и легко реализуемых активов. В случае, когда рост доли труднореализуемых активов в общей величине текущих активов постоянен от проверки до проверки, это может служить сигналом о неблагополучии в производстве. При этом необходимо принимать меры для избавления от труднореализуемых активов.

Увеличение величины соотношения труднореализуемых и легко реализуемых активов может происходить из-за увеличения количества труднореализуемых активов или из-за уменьшения количества легко реализуемых активов. И то и другое свидетельствует о необходимости более тщательного анализа этой проблемы.

Четвертый этап анализа показателей ликвидности предприятия - анализ среднего периода предоставления кредита.

Сокращение среднего периода кредитования контрагентами может показывать некоторое недоверие к предприятию со стороны контрагентов. Контрагенты, предполагая, что предприятие не обладает необходимой ликвидностью, могут сокращать сроки кредита, что неблагоприятно скажется на платежеспособности предприятия.

Пятый этап анализа показателей ликвидности предприятия — анализ ликвидности при мобилизации средств.

Коэффициент ликвидности при мобилизации средств имеет рекомендуемое значение от 0,5 до 1,0. Если его значение опускается ниже 0,5, то это свидетельствует о том, что краткосрочные обязательства не могут быть покрыты производственными запасами даже наполовину, что предвещает банкротство предприятия. Значение больше 1,0 говорит об омертвлении оборотных средств. Лишние производственные запасы увеличивают себестоимость продукции и снижают прибыль.

3.5. Анализ показателей финансового состояния предприятия

Анализ показателей финансового состояния предприятия (см. табл. 3.1) является более трудоемким и менее очевидным делом, нежели анализ ликвидности. Обычно показатели финансового состояния менее жестко ограничены в каких-либо количественных пределах, учитывая их постоянную текучесть. Такому анализу следует подвергать коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент инвестирования, соотношение оборотного и необоротного капитала, уровень функционирующего капитала.

Некоторые из показателей финансового состояния предприятия должны иметь определенные количественные характеристики. Такие показатели необходимо проверять на их возможные значения. Коэффициент независимости, характеризующий долю собственных источников в общем объеме источников, должен быть больше 60%. Если его величина снизилась, то предприятие может попасть в зависимость от кредиторов, что ухудшает его платежеспособность.

Коэффициент финансирования должен иметь значение больше или равное 1,0. Это свидетельствует о том, что большая часть деятельности предприятия финансируется из собственных средств. Уменьшение значения данного показателя позволяет сделать вывод об ухудшении финансового состояния предприятия в целом и о возрастании роли кредитов в деятельности предприятия.

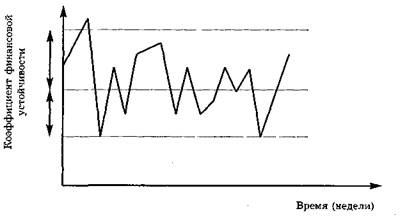

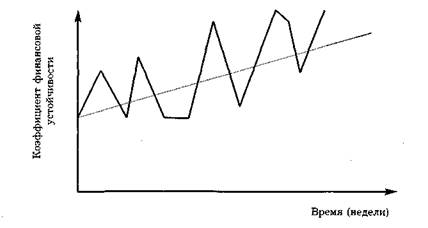

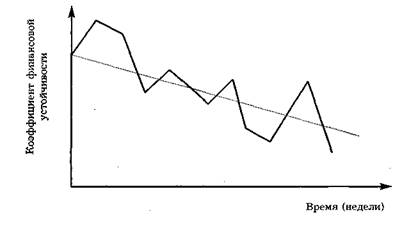

Значение показателей финансового состояния изображено графически в трех аспектах: стабильное состояние предприятия -рис. 3.3; благоприятные перспективы предприятия - рис. 3.4; неблагоприятные перспективы предприятия - рис. 3.5.

рис.3.3 Стабильное состояние предприятия

Рис. 3.4. Благоприятные перспективы предприятия

Рис. 3.5. Неблагоприятные перспективы предприятия

3.6. Показатели оборачиваемости

Показатели оборачиваемости (см. табл. 3.1) рассчитываются на основании величин, являющихся запасами. Объем чистой прибыли является величиной, накопленной за определенный период времени. За этот же период времени определяются средние величины различных активов, используемых в расчете показателей. Обычно таким периодом является год. Однако на этапах ускорения роста, замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия можно рекомендовать более частый расчет этих показателей, например, один раз в квартал.

Наиболее важным из данных показателей является коэффициент общей оборачиваемости. Если он стабилен или растет, то положение предприятия можно считать стабильным. Снижение коэффициента оборачиваемости свидетельствует либо об уменьшении объема чистой выручки, либо о росте стоимости активов при том же объеме чистой выручки.