Курсовая работа: Методы управления персоналом

Экономические методы занимают в управлении центральное место. Это обуславливается тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

В деятельности практикующего высокопрофессионального менеджера экономический анализ и экономический аспект в целом играют основополагающую роль. По мнению некоторых специалистов по менеджменту, непрофессиональные менеджеры базируют свою деятельность на основе психологического подхода, а профессионалы – экономического. Не умаляя значимость психологических методов управления, следует сказать, что в настоящее время все более актуальной становится проблема экономической психологии – специального направления в психологической науке, изучающего экономическое поведение человека в организации, а также факторов, определяющих такое поведение.

Данные методы применительно к управлению предприятием представляют собой совокупность экономических рычагов, с помощью которых достигается нужный эффект. Говоря по-другому, поставленная цель достигается воздействием на экономические интересы управляемого объекта.

В случае использования экономических методов управления коллектив распоряжается материальными фондами самостоятельно, так же как и полученным доходом (прибылью), заработной платой, и самостоятельно реализует свои экономические интересы.

Содержание экономических методов сводится к постоянному оперированию менеджером такими экономическими категориями, как ограниченные ресурсы и неограниченная потребность.

В управленческой практике экономические методы руководства чаще всего выступают в следующих формах: планирование, анализ, хозрасчет, ценообразование и финансирование.

Рассмотрим их более подробно.

Планирование . Это определение стратегии управления, его задач и путей решения. Процедура планирования как одного из экономических методов руководства представляет собой совершение менеджером определенных управленческих действий с объектом планирования (объектом планирования может выступать, например, прибыль или количество работающих на предприятии) и включает в себя:

· фиксацию текущего состояния данного объекта планирования;

· фиксацию прообраза этого объекта планирования, что означает желательное его состояние в будущем с позиции менеджера;

· перечень действий, совершение которых позволит трансформировать объект планирования из его текущего состояния в состояние прообраза, который фиксируется менеджером в момент планирования.

Менеджер должен уметь из альтернативных возможных действий выбрать одно, предварительно оценив каждую из альтернатив по эффективности (результативности), затратам и реальности. После этого данное действие должно быть включено в перечень действий, подлежащих обязательному исполнению. Последним этапом планирования является как можно более глубокая детализация планируемых действий.

Главное в планирование как в экономическом методе руководства – выбор из всех возможных наиболее оптимальных, наиболее эффективных и наиболее результативных действий.

Анализ . Менеджер должен в совершенстве владеть методами анализа финансово-хозяйственной деятельности предприятия. В экономическом анализе сердцевиной экономической работы выступают такие категории, как возможный объем ресурсов, который может быть вовлечен в организуемый производственный процесс; фиксация внеорганизационной цели организации, или текущей потребности организации, и нахождение конкретного способа использования имеющихся ресурсов ради максимально эффективного достижения внеорганизационной цели, т.е. ради удовлетворения в максимально высокой степени фиксируемой в текущий момент потребности организации. При экономическом анализе рассматриваются факторы, как внутренней среды предприятия, так и внешней. Глубокий анализ не только происходящих процессов, но и намечающихся тенденций позволяет создавать благоприятные условия для развития позитивных явлений и устанавливать преграды для нежелательных.

Ценообразование . Менеджер должен стремиться к максимизации нормативной прибыли, которая может быть увеличена на основе использования одного из двух возможных методов или их комбинации:

· увеличение цены на реализуемый товар (самый примитивный метод). Но это может повлечь за собой снижение объемов продаж, поэтому опытный менеджер должен быть в состоянии принимать целесообразное управленческое решение по фиксации допустимого увеличения цены при недопущении падения объема валовой прибыли;

· совершение конкретных действий, приводящих к внутренней реструктуризации цены товара (зафиксированная цена сохраняется). К таким действиям можно отнести путь сокращения (минимизацию) издержек производства. Таким образом, цена сохраняется на прежнем уровне, а сокращение одного ее компонента ведет к увеличению другого – нормативной прибыли;

одновременное использование этих двух методов путем одновременного увеличения цены товара и сокращения издержек производства.

Финансирование. Данный метод также весьма эффективен. При его использовании происходит финансирование отдельных подразделений предприятия или отдельных направлений деятельности, в которых наиболее заинтересовано предприятие.

Экономические методы управления являются способами воздействия на персонал на основе использования экономических законов и обеспечивают возможность в зависимости от ситуации как «одарять», так и «карать». Эффективность экономических методов управления определяется: формой собственности и ведения хозяйственной деятельности, принципами хозяйственного расчета, системой материального вознаграждения, рынком рабочей силы, рыночным ценообразованием, налоговой системой, структурой кредитования и т.п. Наиболее распространенными формами прямого экономического воздействия на персонал являются: хозяйственный расчет, материальное стимулирование и участие в прибылях через приобретение ценных бумаг (акций, облигаций) организации.

Хозяйственный расчет является методом, стимулирующим персонал в целом на: соизмерение затрат на производство продукции с результатами хозяйственной деятельности (объем продаж, выручка), полное возмещение расходов на производство за счет полученных доходов, экономное расходование ресурсов и материальную заинтересованность сотрудников в результатах труда. Основными инструментами хозяйственного расчета являются: самостоятельность подразделения, самоокупаемость, самофинансирование, экономические нормативы, фонды экономического стимулирования (оплаты труда).

Материальное стимулирование осуществляется путем установления уровня материального вознаграждения (заработная плата, премии), компенсаций и льгот. Заработная плата является частью валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложений на товарную продукцию. В рыночных отношениях заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов этого трехстороннего партнерства является одним из главных условий развития производства и составляет функцию управления трудом и заработной платой. Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи. Заработная плата является важнейшей составляющей стоимости продукции:

С=М+А+З+О+Н+П

С – стоимость продукции; М – стоимость материалов и сырья; А – амортизационные отчисления; З – основная и дополнительная заработная плата; О – обязательные отчисления от заработной платы; Н – накладные расходы; П – прибыль.

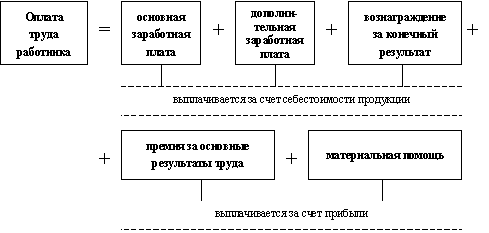

Структура оплаты труда позволяет определить, какие составляющие входят в оплату труда работника, в каких статьях себестоимости и прибыли они отражаются, каков удельный вес конкретного элемента в общей величине, заработной платы (рис. 2.3).

Рис. 2.3. Структура оплаты труда работников

Трудовой кодекс Российской Федерации определяет заработную плату как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполненной работы, а также выплаты компенсационного и стимулирующего характера. Кодекс устанавливает перечень основных государственных гарантий по оплате труда.

Величина минимального размера оплаты труда. Минимальный размер оплаты труда (минимальная заработная плата) – это гарантированный федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму времени при выполнении простых работ в нормальных условиях труда. В размер минимального размера оплаты труда не включаются доплаты, надбавки, премии и иные поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.