Курсовая работа: Мировой рынок капитала

Инвестиционные банки

На фондовом рынке большую роль играют инвестиционные банки. Они выполняют две основные функции: оказывают услуги эмитентам в размещении ценных бумаг, а покупателям – услуги по покупке этих бумаг.

При публичном размещении ценных бумаг инвестиционный банк обычно принимает на себя риск, покупая у эмитента целиком или частично выпуск ценных бумаг, а затем размещая их среди инвесторов. Доход банка состоит из разницы в цене, уплаченной эмитенту и полученной от покупателей ценных бумаг этого выпуска.

Подобный доход называется спрэдом и составляет в США от 0.7% до 10%. Однако для очень слабых и очень сильных ценных бумаг размещение их выпуска может производиться на комиссионных началах, т.е. вознаграждение банку выплачивает сам эмитент, причем выплата может осуществляться не в денежной форме, а в виде пакета ценных бумаг эмитента, часто по символической цене.[8, с.336]

Конкуренцию в международном бизнесе американским инвестиционным банкам составляют прежде всего швейцарский «Юнион банк» и немецкий «Дойче банк». Последний для этого приобрел крупный английский инвестиционный банк, переименовав его в «Дойче Морган Гренфелл» и сосредоточив в нем весь свой инвестиционный бизнес. [10, с.158]

Дальнейшая либерализация мирового рынка капитала может обострить конкуренцию на местных рынках подобных услуг, тем более что в рамках Всемирной торговой организации было подписано и с марта 1999 г. вступило в силу многостороннее соглашение о либерализации рынка финансовых услуг. По его условиям, около 100 государств обязались поэтапно снять ограничения на деятельность иностранных финансовых, кредитных и страховых учреждений на своей территории. [9, с.242]

Некоторые из этих филиалов сами приобрели пакеты акций российских предприятий с целью дальнейшей перепродажи их стратегическому инвестору, что требует не только средств, но и последующей реструктуризации купленных предприятий. [10, с.159]

Раздел II. Анализ тенденций развития мирового рынка капиталов

2.1 Економическая оценка развития современного рынка капитала

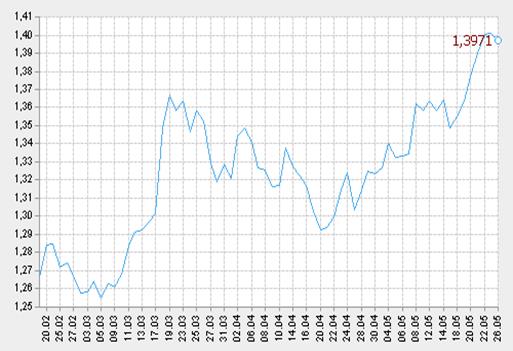

Как евро снижался под давлением серии негативных новостей, так он во второй половине апреля и отыграл часть своих потерь на фоне благоприятной макроэкономической статистики.

Первым сигналом к стабилизации пары евро/доллар послужили обнадеживающие данные по германскому экономическому индексу от института ZEW. Также укрепили положение единой валюты данные по уменьшению дефицита платежного баланса ЕЦБ и объемам промышленных заказов в ЕС, что было воспринято трейдерами как очередной сигнал приближения кризиса к своему дну. [13]

Мировое экономическое сообщество отмечает, что в последние годы идет процесс значительного возрастания масштабов, укрепления единства и усиления роли мирового рынка капиталов. Глобализация рынка, интенсивное развитие и изменение институциональной его структуры оказывает весьма существенное влияние не только на хозяйственную жизнь отдельных стран, но и целых регионов.

Особенностью последних десятилетий является также то, что наибольшая интенсивность мирового рынка капиталов приходится на Европу. Этому способствуют интеграционные процессы, снятие многих регламентаций, регулирующих экспорт и импорт капиталов. На Западную Европу приходится значительная часть американского и японского экспорта капитала. [14. c.148]

Источник []

Рис.2.1.1. Курс EUR / USD на мировом рынке валют за период

20 февраля 2009г. – 26 мая 2009 г.2009г.

Торговля commodities на биржах имеет длинную историю (контракты на пшеницу в США торгуются с середины 19 века), весьма стабильна и консервативна, в том числе в смысле приверженности к голосовым торгам, которые являются основными на всех крупнейших товарных биржах.

Новым заметным игроком на этом рынке стала Intercontinental Exchange (ICE), поглотившая IPE и имеющая собственную Интернет-систему торгов внебиржевыми контрактами на сырье и металлы, в том числе на нефть сорта Brent (см. ПриложениеА)

Источник: [12]

Источник: [12]

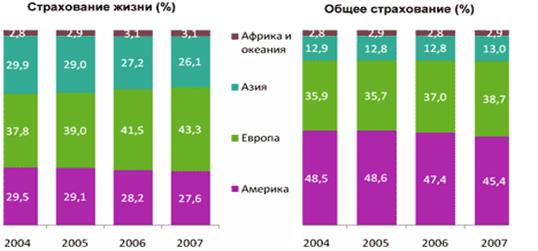

Рис. 2.1.2. Удельный вес континентов мира в объеме страховых премий в страховании жизни и рисковом страховании

Доли Азии, а также Америки имели тенденцию к сокращению. Доля Азии в страховании жизни за последние 4 годе с 29,9% снизилась до 26,1%, а Америки - с 29,5% до 27,6%. Доля Африки и Океании в страховании жизни в 2007 году не изменилась относительно предыдущего года и осталась на уровне 3,1%. Но данный показатель превышает показатель 2004 года на 0,3 пункта.

Источник: [18]

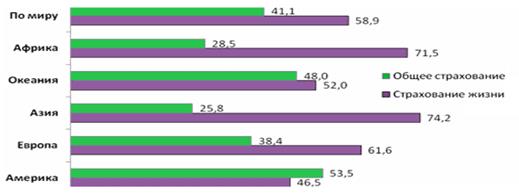

Рис. 2.1.3. Мировая структура страхования в 2008 году

2.2 Исследование места и роли Украины в структуре мирового рынка капитала

Рынки капитала в Украине развиваются непропорционально и неспособны полностью удовлетворить потребности национальной экономики и бизнеса в доступных кредитах, инвестиционных ресурсах в тех объемах, в которых нуждается реальный сектор экономики и социальная инфраструктура страны. [6, с.131]

Промедление с модернизацией рынков капитала Украины не позволяет существенно улучшить финансирование реального сектора национальной экономики, может нивелировать их роль и место в рыночной экономике. На сегодня реальна угроза поглощения рынков капитала Украины более структурированными и капитализированными рынками других стран.[15, с.346]

Таблица 2.2.1.

Показатели развития фондовых рынков Украины в сравнении с отдельными странами в 2008 году

| Страна | Объем оборота рынка в 2008 году, млрд. дол. США. | % от ВВП |

| США | 6819,90 | 67,64 |

| Япония | 1407,00 | 33,97 |

| Германия | 875,40 | 47,42 |

| Великобритания | 509,60 | 35,78 |

| Франция | 404,50 | 30,88 |

| Италия | 334,00 | 30,68 |

| Нидерланды | 191,20 | 50,30 |

| Чехия | 18,20 | 12,70 |

| Россия | 6,30 | 4,40 |

| Украина | 2,80 | 4,20 |

| Азербайджан | 0,35 | 2,90 |

Источник: [9, с.244]