Курсовая работа: Многоуровневый маркетинг

В 1939 г. компания превратилась в Nutrіlіte Products, Іnc. Начиная с 1945 г. Nutrіlіte успешно сотрудничает с компанией Mytіnger & Caselberry, Іnc., владельцами которой были Ли Митенгер и Вильям Кесселберри.

Последний предприниматель был единственным американским дистрибьютором продукции фирмы Nutrіlіte, для продвижения которой разработали маркетинговую систему, известную сегодня под названием многоуровневого или «сетевого» маркетинга.

Рисунок 2. Статистика объемов продаж и количества дистрибьюторов компаний многоуровневого маркетинга

В 1940 г. два молодых предпринимателей – Рич Девос (Rіch DeVos) и Джей Ван Андел (Jay Van Andel) – приобщились к компании в качестве дистрибьюторов. До 1949 г. они работали достаточно успешно для создания собственной корпорации Ja – Rі. Не все дела шли хорошо, поэтому в 1959 г. в результате некоторых разногласий с Nutrіlіte и Mytіnger & Caselberry они сформировали фирму Amway, что стала одной из популярнейший компаний, которые используют многоуровневый маркетинг как основную концепцию продвижения товарооборота продукции.

По примеру Amway начали работать многие другие фирмы, специализирующиеся на производстве косметики и пищевых добавок:Avon, Oriflame, Mary Kay, Herbalife , Mannatech и другие. Наиболее восстребоваными на рынке многоуровневого маркетинга являются парфюмерия и косметика (рисунок 3).

За эти годы многоуровневый маркетинг сформировался как система поощрения людей, которые предлагают потребителям товары известной фирмы.

В теории и на практике заведено выделять такие особенности многоуровневого маркетинга:

– он исключает хождение наугад по квартирам и предложение товаров незнакомым людям. Товар или услуга предлагается друзьям и знакомым;

– он (как это видим уже из самого названия) предусматривает продвижение товара с одного уровня на второй, когда каждый покупатель сам становится продавцом, найдя себе других покупателей. Этот процесс должен длиться постоянно, так как иначе никто не получит денег;

– на каждом уровне не должно быть больше 5–6 лиц (по другим источниками – не больше 10 лиц);

– лицо, которое пригласило другое лицо к участию в многоуровневом маркетинге, является для последнего спонсором. В свою очередь, это другое лицо становится спонсором для своего уровня, если именно он привлек названных 5–6 сотрудников;

– оплата труда участников многоуровневого маркетинга состоит из комиссионных от личной продажи, с приложением от спонсорских отчислений от тех уровней, которые были им созданные (как правило, это пять уровней);

– сотрудники групп многоуровневого маркетинга покупают товары по оптовой цене, а реализуют – по розничным ценам (надбавка составляет около 30% от стоимости).

С начала 90‑х годов прошлого века «сетевой» маркетинг активно проникает на территории стран Восточной Европы и СНГ.

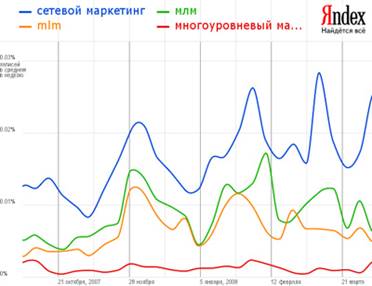

При этом его оригинальное название «многоуровневый» маркетинг практически не применяется. Проследить это можно даже на основе данных поисковых запросов в поисковой системе Интернет «Яндекс» (рисунок 4).

Поэтому и в нашей работе применительно к российским реалиям будем

Рисунок 3. Распределение продукции компаний многоуровневого маркетинга по видам использовать термин «сетевой» маркетинг

Сейчас в России по «сетевому» принципу распространяют товары и услуги свыше сотни компаний, многие из которых даже не зарегистрированные как субъекты предпринимательской деятельности. Во многом это объясняется тем, что в Российской Федерации нет соответствующей законодательно и нормативно-правовой базы.

В своей работе компании многоуровневого маркетинга на российском рынке руководствуются в основном федеральным Законом «О защите прав потребителя», «О рекламе», санитарными правилами и нормативами.

3 ноября 1998 года было образована Гильдия Компания сетевого маркетинга, как официальный добровольный союз MLM‑Компаний, призванный представлять интересы своих членов в государственных органах, способствовать легализации многоуровневого маркетинга, разрабатывать концепцию развития «сетевого» маркетинга и популяризировать его.

Совместно с Минэкономразвития и Министерством по антимонопольной политике и предпринимательству РФ (МАП) Гильдией был подготовлен проект Правил внемагазинной (разносной) торговли, многие положения которого вошли в Постановление Кабинета министров №81 от 06.02.02 г., утвердившего новую редакцию «Правил продажи отдельных видов товаров…» (Постановление Правительства РФ №55 от 19.01.98 г.).

Рисунок 4. График статистик запросов поисковой системы «Яндекс»

В целях придания официального статуса деятельности дистрибьютора Гильдия при поддержке Мэрии г. Москвы проработала вопрос о регистрации в Московской регистрационной палате (МРП) индивидуальных предпринимателей без образования юридического лица по виду деятельности «Услуги сетевого маркетинга». Распоряжением Председателя МРП от 06.07.01 г. в базу данных реестра индивидуальных предпринимателей был внесен соответствующий код.

В 2002 году была принята Хартия компаний «сетевого» маркетинга, один из пунктов которой закреплял трактовку «сетевого» маркетинга, как коммерческую деятельность по получению прибыли за счет реализации товаров и услуг, а не за счет вовлечения в эту деятельность новых членов.

Другая сложность недостаточности законодательной базы сетевого маркетинга в России связана с налогообложением. Каждый дистрибьютор сетевой компании является по своему юридическому статусу – индивидуальным частным предпринимателем. Для того, чтобы платить налоги как частный предприниматель по упрощенной системе налогообложения, он должен зарегистрироваться в налоговой инспекции и осуществлять свою деятельность в соответствии с Российским законодательством. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации. Но зачастую, в подавляющем большинстве случаев, дистрибьюторы не регистрируются. Это связано не только с их моральными установками, но в первую очередь с отсутствием законодательной базы, и, как следствие, сложности в отчетности перед налоговыми инспекторами. В последнее время наблюдаются положительные сдвиги в этом направлении. Так при московском Правительстве создана специальная комиссия, занимающаяся созданием законодательной базы для регулирования деятельности компаний сетевого маркетинга.

Некоторые компании (например, Zepter) берут на себя выплату налогов за своих дистрибьюторов. Это существенно облегчает отчетность дистрибьюторов, но, с другой стороны, имеет большой недостаток. Ведь дистрибьюторы сетевых компаний сами оплачивают свои расходы, связанные с их бизнесом. Это покупка оргтехники, аренда помещений, плата за телефонные переговоры, транспортные расходы и т.д. В случае, если компания берет на себя выплаты налогов с доходов своих дистрибьюторов, эти расходы дистрибьюторы несут «за свой счет».