Курсовая работа: Моделювання бізнес-ситуації: інвестування запропонованих до реалізації проектів і автоматизація маркетингових досліджень і фінансово-економічних розрахунків в бізнес-плануванні

В цьому випадку приріст грошової готівки визначається різницею між залишками грошової маси на кінець і початок кварталу і не може бути негативним числом на кінець першого року діяльності підприємства: Рядок 5 - рядок 3 - рядок 4.

План надходжень і виплат поквартально, тис. грн. Таблиця 6.

| Найменування | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал |

Залишок, перехідний наступного року |

| Надходження від продажу | 96 | 292 | 386 | 396 | 160 |

| Платежі всього, у тому числі: | 371,14 | 316,26 | 357,00 | 365,64 | |

| Устаткування | 240,00 | ||||

| Сировина і матеріали | 38,40 | 100,80 | 116,40 | 119,40 | 24,00 |

| Торгівельні витрати | 16,64 | 43,68 | 50,44 | 51,74 | 10,40 |

| Реклама | 5,12 | 13,44 | 15,52 | 15,92 | 3,20 |

| Зарплата | 25,60 | 60,80 | 62,40 | 64,00 | |

| Канцелярське приладдя | 1,28 | 3,36 | 3,88 | 3,98 | 0,80 |

| Оренда | 3,20 | 7,60 | 7,80 | 8,00 | |

| Комунальні послуги, енергія | 8,13 | 23,50 | 29,77 | 30,54 | 10,47 |

| Страховка | 0,64 | 1,52 | 1,56 | 1,60 | |

| Виплата боргу і відсотки | 21,51 | 21,51 | 21,51 | 21,51 | 86,04 |

| Інші витрати | 10,62 | 27,89 | 32,20 | 33,03 | 6,64 |

| Податки | 12,16 | 15,52 | 15,92 | 3,20 | |

| Залишок на кінець | 44,86 | 20,60 | 49,60 | 79,96 | |

| Залишок на початок | 320,00 | 44,86 | 20,60 | 49,60 | |

| Приріст грошової готівки | -275,1 | -24,26 | 29,00 | 30,36 |

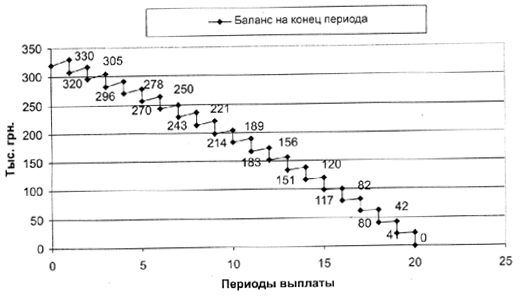

Мал. 1. Кредитний контур.

5. Складання балансового плану на кінець першого року діяльності підприємства

Балансовий план на кінець першого року діяльності підприємства приведений в таблиці 7.

Стаття «Грошова готівка» (рядок 2) заповнюється з таблиці 6 (5 рядок, 4 колонка).

Стаття «Рахунки до отримання» (рядок 3) заповнюється з таблиці 6 (1 рядок 5 колонка).

Стаття «Устаткування» (рядок 6) заповнюється з таблиці 6 (рядок 2а, 1 колонка).

Стаття «Амортизація» (рядок 7) заповнюється з таблиці 3 (рядок 4з, 5 колонка «Разом»).

Стаття «Рахунки до оплати» (рядок 8) визначається сумою рядків 2б, 2в, 2г, 2е, 2з, 2л, 2м з таблиці 6, колонка 5 - «Залишок».

Стаття «Довгострокові зобов'язання» (рядок 9) розраховується таким чином:

Рядок 9 = рядок 4, колонка 1, таблиця 6 (сума рядка 2к, таблиці 6 і рядки 4е, колонка «Разом», таблиця 3).

Стаття «Нерозподілений прибуток» (рядок 11) заповнюється з таблиці 3 (рядок 7, колонка «Разом»).

Статті в рядках 4 і 5 визначаються виробничою доцільністю, їх суми вирівнюють баланс. Розглядається виробничий цикл, в якому запаси готової продукції в два рази перевищують запаси матеріалів.

Стаття «Неліквідні активи» визначається різницею статей «Устаткування» і «Амортизація» (рядок 6 - рядок 7).

Таблиця 7.Балансовий план на кінець першого року діяльності, тис. грн.

| № п/п | Активи | 389,48 | ||

| 1 | Ліквідні активи, всього, у тому числі: | |||

| 2 | Грошова готівка | 30,36 | ||

| 3 | Рахунки до отримання | 160 | ||

| 4 | Запаси готової продукції і незавершене виробництво | 22,40 | 33,60 | |

| 5 | Запаси матеріалів | 11,20 | ||

| Неліквідні активи всього, у тому числі: | 165,52 | |||

| 6 | Устаткування | 240,00 | ||

| 7 | Амортизація | 74,48 | ||

| Пасиви і власний капітал: | 389,48 | |||

| Короткострокові зобов'язання, всього | 58,71 | |||

| 8 | Рахунки до оплати | 58,71 | ||

| 9 | Довгострокові зобов'язання | 260,56 | ||

| 10 | Власний капітал всього, у тому числі | 70,20 | ||

| 11 | Нерозподілений прибуток | 70,20 | ||

6. Отримання підсумкового зведення за джерелами і використанням засобів на кінець першого року діяльності підприємства

Зведення за джерелами і використанням засобів на кінець першого року діяльності підприємства приведене в таблицю 8. Стаття «Позика під нерухомість» містить дані з таблиці 6, рядок 4,1 колонка.

Чистий прибуток переносять з таблиці 3, рядок 7, колонка 5 «Разом».

Стаття «Амортизація» заповнюється поданим таблиці 3, рядок 4з, колонка 5 «Разом».

Засоби, витрачені на покупку устаткування для нової технологічної лінії, переносять з таблиці 6, рядок 2а, колонка 1.

Приріст запасів визначається сумою статей «Запаси готової продукції і незавершене виробництво» і «Запаси матеріалів» за даними таблиці 7, сума рядків 4 і 5.

Стаття «Погашення позики» (рядок 8) розраховується за даними таблиці 6 з різницею сум рядка 2к (колонка 5, таблиця 6) і рядки 4е (колонка 5 «Разом», таблиця 3).

В результаті чистий приріст оборотного капіталу (рядок 9) за перший рік діяльності визначається різницею грошових коштів, що поступили на рахунок підприємства з різних джерел, і сумою використаних коштів (таблиця 8):

Рядок 9 = рядок 1 – рядок 5.

Таблиця 8. Зведення по джерелам і використанню засобів на кінець першого року, тис. грн.

| 1 | Засобів з різних джерел, всього, у тому числі: | 464,68 |

| 2 | Позика під нерухомість | 320,00 |

| 3 | Чистий прибуток | 70,2 |

| 4 | Амортизація | 74,48 |

| 5 | Використання засобів, всього, у тому числі: | 333,03 |

| б | Покупка устаткування | 240,00 |

| 7 | Приріст запасів | 33,60 |

| 8 | Погашення позики | 59,44 |

| 9 | Чистий приріст оборотного капіталу | 131,65 |

| Разом | 464,68 |