Курсовая работа: Налоговое планирование и прогнозирование на макроуровне на примере Приморского края

Хронологические рамки : использованные данные для курсовой работы относятся к 2004 – 2008 годам.

В ходе работы использовались как законодательные акты РФ (Налоговый Кодекс), так и учебная литература, статьи ученых и исследователей, материалы из Интернет, статистические данные.

Глава 1. Налоговое планирование и прогнозирование

1.1 Сущность и понятие планирования и прогнозирования налоговых поступлений в бюджет

Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Процесс планирования доходов бюджета строится на основе норм бюджетного и налогового законодательства РФ. Планирование доходов — важнейший элемент налоговой и бюджетной политики государства.

Планирование бюджетных доходов представляет собой формализованную последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости налоговых и неналоговых платежей, их рассмотрением, утверждением; охватывает сферу планирования доходов в масштабе федерального, регионального и местного бюджетов. Планирование доходов служит основой для выработки прогноза социально-экономического развития страны на среднесрочный и долгосрочный периоды для своевременного и обоснованного составления проектов федерального бюджета на предстоящий год, для принятия необходимых политических, экономических и социальных решений в ходе исполнения бюджета.

Планирование доходов осуществляется в соответствии с прогнозом важнейших макроэкономических и социально-экономических показателей, таких, как: ВВП; ВНП; ЧНП; НД; платежный баланс; численность населения; личный доход населения и т.д. На макроуровне планирование доходов бюджета осуществляет Министерство финансов Российской Федерации.

Налоги — главный источник средств государственного бюджета, финансовая база социальной политики государства.

Планирование налоговых доходов — это последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости налоговых платежей.

В зависимости от уровня хозяйствующего субъекта налоговое планирование подразделяется на два уровня:

• налоговое планирование на макроуровне;

• налоговое планирование на уровне хозяйствующего субъекта или организации.

В данной курсовой работе я рассматриваю налоговое планирование на уровне регионального бюджета. Основная задача налогового планирования на этом уровне — определение на заданный временной период экономически обоснованного размера поступлений налогов.

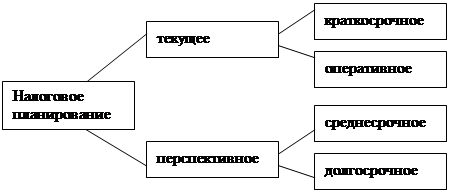

Схема налогового планирования представлена на рис.1 [1]

Рис.1. Схема налогового планирования

Оперативное планирование, осуществляемое на месяц или квартал, призвано обеспечить реальную оценку поступления налогов на ближайшее время. Краткосрочное налоговое планирование служит основой для составления бюджетов соответствующих уровней власти на очередной год.

При текущем планировании детально анализируются и определяются размеры как общей совокупности налогов, так и отдельных их видов. В перспективном же планировании нет подразделения по видам налогов, оно охватывает совокупность всех налогов.

В целом процесс налогового планирования можно представить в виде следующей схемы действий:

1. устанавливаются цели, на достижение которых ориентирована система налогообложения;

2. разрабатываются методы и конкретные мероприятия реализации поставленных целей;

3. разграничиваются налоговые полномочия и доходные источники между органами власти и управления различных уровней;

4. дается оценка динамики поступления налогов за предыдущие периоды в сопоставимых условиях с учетом изменений налогового законодательства;

5. анализируется уровень собираемости и задолженности по каждому налогу;