Курсовая работа: Облік фінансових ресурсів

Місце розташування підприємства: Київська обл., Києво-Святошинський район, с. Чайки, вул. Валентини Чайки, 4.

Основними напрямками діяльності компанії "Агідель" на сьогоднішній день є:

- оптова і роздрібна реалізація лікарських засобів і препаратів медичного призначення закордонних і вітчизняних виробників;

- експорт медикаментів і товарів медичного призначення в країни ближнього зарубіжжя;

- реєстрація імпортних лікарських препаратів і субстанцій;

- послуги митного ліцензійного складу;

- постачання фармацевтичних субстанцій для українських заводів виробників

- забезпечення сервісу по виведенню нових продуктів на ринок України.

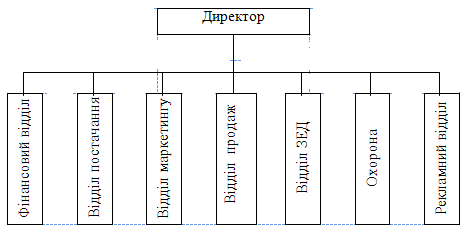

Організаційна структура ТОВ "Агідель" представлена на рис. 2.1.

Рис. 2.1. Організаційна структура ТОВ "Агідель"

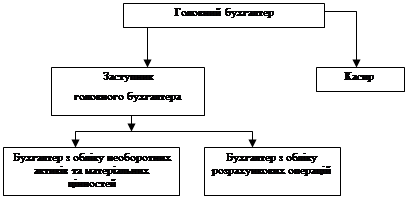

Ведення бухгалтерського і податкового обліку на підприємстві здійснюється централізованою бухгалтерією, склад якої представлено на рис. 3.2.

Рис. 2.2. Організація бухгалтерського обліку на підприємстві

Основні показники фінансово-господарської діяльності ТОВ "Агідель",наведені в табл. 2.1.

Таблиця 2.1Основні показники фінансово-господарської діяльності ТОВ "Агідель" за 2006-2008 рр.

| № | Показник | Період | Зміни за звітний період 2008/2007 | |||

| 2006 р. | 2007 р. | 2008 р. | Абс.(тис. грн.) | Відн.% | ||

| 1 | Чистий дохід (виручка) від реалізації продукції | 1613,4 | 2016,74 | 2200 | 183,26 | 9,09 |

| 2 | Собівартість реалізованої продукції | 1408 | 1760 | 1870 | 110 | 6,25 |

| 3 | Валовий прибуток від реалізації | 205,4 | 256,74 | 330 | 73,26 | 28,53 |

| 4 | Адміністративні витрати | 53,52 | 59,4 | 77 | 17,6 | 29,63 |

| 5 | Витрати на збут | 21,12 | 26,4 | 33 | 6,6 | 25,00 |

| 6 | Загальна собівартість реалізованої продукції | 1482,64 | 1845,8 | 1980 | 134,2 | 7,27 |

| 7 | Прибуток від реалізації | 130,76 | 170,94 | 220 | 49,06 | 28,70 |

| 8 | Інші операційні доходи | 21,12 | 26,4 | 33 | 6,6 | 25,00 |

| 9 | Прибуток від операційноїдіяльності | 151,88 | 197,34 | 253 | 55,66 | 28,21 |

| 10 | Прибуток від участі в капіталі | 7,04 | 8,8 | 6,6 | -2,2 | -25,00 |

| 11 | Інші фінансові доходи | 5,28 | 6,6 | 4,4 | -2,2 | -33,33 |

| 12 | Прибуток від звичайної діяльності | 164,2 | 212,74 | 264 | 51,26 | 24,10 |

| 13 | Податок на прибуток | 41,05 | 53,19 | 66,00 | 12,81 | 24,08 |

| 14 | Чистий прибуток | 123,15 | 159,55 | 198,00 | 38,45 | 24,10 |

Як видно з табл. 3.1, протягом 2006-2008 років показники діяльності ТОВ "Агідель" зазнали позитивних змін. Чиста виручка від реалізації зросла в 2008 році порівняно з минулим на 183,26 тис. грн. (9,09%). За цей час собівартість реалізованої продукції зросла на 110 тис. грн. (6,25%). Це призвело до збільшення валового прибутку від реалізації на 73,26 тис. грн. (28,53%). Негативно вплинуло зростання рівня адміністративних витрат на 17,6 тис. грн. (29,63%) та витрат на збут 6,6 тис. грн. (25%). В результаті чого загальна собівартість реалізованої продукції зросла на 134,2 тис. грн. (7,27%).

Інші операційні доходи підприємства в 2007 році зросли на 6,6 тис. грн. Прибуток від операційної діяльності зріс на 55,66 тис. грн. (25,21%).

В 2008 році відбулося зменшення доходів від участі в капіталі та інших фінансових доходів відповідно на 2,2 тис. грн. (25%) та 2,2 тис. грн. (33,33%).

Чистий прибуток ТОВ "Агідель" в 2008 році зріс на 38,45 тис. грн. (24,10%) порівняно з минулим роком.

3. Синтетичний та аналітичний облік доходів від різних видів діяльності

Для узагальнення інформації про доходи підприємства від усіх видів діяльності ТОВ ВКФ "Агідель" використовуються рахунки класу 7 "Доходи і результати діяльності". Склад доходів і порядок їх визнання визначається відповідним П(С)БО №15 "Дохід".

На рахунках цього класу, крім рахунку 76 "Страхові платежі", на протязі звітного року по кредиту відображається сума загального доходу разом з сумою непрямих податків, зборів (обов’язкових платежів), включених в ціну продажу, по дебету – щомісячне відображення належної суми непрямих податків, зборів (обов’язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Рахунок 70 "Доходи від реалізації" призначений для відображення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям та про інші вирахування з доходу.

Рахунок 70 має субрахунки, представлені в табл. 3.1.

Таблиця 3.1Характеристика субрахунків рахунку 70 "Доходи від реалізації"

| № субрах. | Назва субрахунку | Характеристика субрахунку |

| 701 | Дохід від реалізації готової продукції | Відображається інформація про доходи від реалізації готової продукції |

| 702 | Дохід від реалізації товарів | Відображається інформація про доходи від реалізації товарів |

| 703 | Дохід від реалізації робіт і послуг | Відображається інформація про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій |

| 704 | Вирахування із доходу | По дебету відображаються суми надходжень по договорам комісій, агентським і іншим аналогічним договорам на користь комітентам. По кредиту відображається списання дебетових оборотів на рахунок 79 "Фінансові результати" |

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонам збуту і /або іншим направленням, визначеним підприємством.

Первинними документами з обліку доходів від реалізації є рахунки-фактури, договори купівлі-продажу, міни, товарно-транспортні накладні, платіжні вимоги, ПКО, виписки банку, акти виконаних робіт (наданих послуг), розрахунки (довідки) бухгалтерії.

ТОВ ВКФ "Агідель" забезпечило належний контроль за своєчасністю і повнотою надходження коштів від покупців і замовників для того, щоб вони оплатили відвантажену (відпущену) їм продукцію (товари), виконані роботи і надані послуги. З цією метою аналітичний облік по рахунку 36 "Розрахунки з покупцями та замовниками" організований у переліку поданих покупцем (замовником) розрахункових документів.

Основні бухгалтерські проводки по рахунку 70 "Доходи від реалізації", наведені в табл. 3.2.