Курсовая работа: Облік запасів на підприємстві ТОВ "УНІКУМ 2007"

Запаси визнаються активом, якщо існує вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

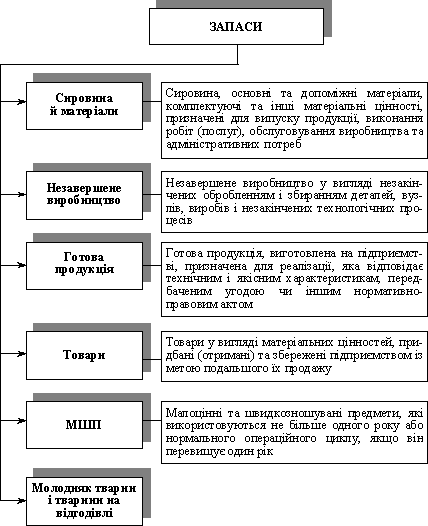

Відповідно до Положення (стандарту) 9 для цілей бухгалтерського обліку запаси поділяються на:

Рис.1.1 - Структура запасів згідно Положення (стандарту) 9

Одиницею бухгалтерського обліку запасів є їх назва або однорідна група (вид). Тому в подальшій класифікації групи запасів поділяються на підгрупи, а всередині них - на види, сорти, марки, типорозміри тощо. Класифікація запасів оформляється розробкою номенклатури-цінника, тобто систематизованим переліком матеріалів, що використовується підприємством, у якому кожному найменуванню, розміру і сорту присвоюється номенклатурний номер (шифр), а також вказуються одиниця виміру і ціна. У подальшому номенклатурний номер запасів вказується в усіх документах, якими оформляється їх рух, що запобігає випадкам пересортиці (тобто помилковому оприбуткуванню або списанню замість одних матеріалів іншими), а також є обов'язковою умовою при автоматизованій обробці інформації по обліку наявності, надходження і витрачання запасів. У цьому разі номенклатурний номер використовується як ознака (код), за яким можна визначити номер синтетичного рахунка, субрахунку, групу, найменування запасу, його сорт і розмір. Методичні рекомендації з бухгалтерського обліку запасів застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім банків та бюджетних установ). Ними встановлюється порядок визнання та оцінки запасів, документального оформлення операцій руху запасів, облік і контроль наявності та руху запасів в місцях їх зберігання та у виробництві, бухгалтерського обліку запасів, особливості обліку тари тощо.

1.2 Особливості обліку запасів за рахунками 20 Виробничі запаси, 21 Поточні біологічні активи, 22 Малоцінні та швидкозношувані предмети, 24 Брак у виробництві

1.2.1 Облік запасів за рахунком 20 Виробничі запаси

У бухгалтерському обліку виокремлюють поняття "виробничі" запаси, що означають предмети праці, призначені для оброблення, перероблення або використання у промисловому виробництві чи для господарських потреб, а також засоби праці, які відповідно до чинних положень входять до складу оборотних засобів як малоцінні та швидкозношувані предмети.

Для обліку виробничих запасів в Плані рахунків бухгалтерського обліку використовується Рахунок 20 "Виробничі запаси", який призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва. За дебетом рахунку 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінка, за кредитом - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Субрахунки рахунку 20 "Виробничі запаси" відображені в Таблиці 1.1

Субрахунок 201 "Сировина й матеріали" використовується для відображення наявності та руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні. Допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, також відображаються на субрахунку 201. Підприємства, що заготовляють сільськогосподарську продукцію для переробки, також відображають її вартість на цьому субрахунку.

На субрахунку 202 "Купівельні напівфабрикати та комплектуючі вироби" відображаються наявність та рух покупних напівфабрикатів, готових комплектуючих виробів, що придбані для комплектування продукції, що випускається, які потребують додаткових витрат праці з їх обробки або збирання.

Субрахунок 203 "Паливо" (нафтопродукти, тверде паливо, мастильні матеріали) відображає наявність та рух палива, що придбається чи заготовляється для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель. Тут також обліковуються оплачені талони на нафтопродукти і газ.

На субрахунку 204 "Тара й тарні матеріали" відображаються наявність і рух усіх видів тари, крім тари, яка використовується як господарський інвентар, а також матеріали й деталі, які використовують для виготовлення тари і її ремонту (деталі для збирання ящиків, бочкова клепка тощо).

205 "Будівельні матеріали" - це субрахунок, на якому підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які належать до монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій.

Субрахунку 206 "Матеріали, передані в переробку" використовується для обліку матеріалів,що передані в переробку на сторону та які надалі включаються до складу собівартості отриманих з них виробів.

На субрахунку 207 "Запасні частини" ведеться облік придбаних чи виготовлених запасних частин, готових деталей, вузлів, агрегатів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту, а також автомобільних шин у запасі та обороті. На цьому ж субрахунку ведеться облік обмінного фонду повнокомплектних машин, устаткування, двигунів, вузлів, агрегатів, що створюються в ремонтних підрозділах підприємств, на ремонтних підприємствах. За дебетом субрахунку відображаються залишок і надходження, за кредитом - витрачання, реалізація та інше вибуття запасних частин.

На субрахунку 208 "Матеріали сільськогосподарського призначення" обліковуються мінеральні добрива, отрутохімікати для боротьби зі шкідниками й хворобами сільськогосподарських культур, біопрепарати, медикаменти, хімікати, що використовуються для боротьби з хворобами сільськогосподарських тварин. Тут також відображаються саджанці, насіння й корми (покупні й власного вирощування), що використовуються для висаджування, посіву та відгодівлі тварин безпосередньо в господарстві.

209 "Інші матеріали" - це субрахунок, на якому обліковуються бланки суворого обліку (за вартістю придбання), відходи виробництва (обрубка, обрізка, стружка тощо), невиправний брак, матеріальні цінності, одержані від ліквідації основних засобів, які не можуть бути використані як матеріали, паливо або запасні частини на цьому підприємстві (металобрухт, утиль), зношені шини тощо.

Таблиця 1.2 - Перелік рахунків, з якими кореспондує Рахунок 20 "Виробничі запаси"

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 21"Поточні біологічні активи" | 15 "Капітальні інвестиції" |

| 23 "Виробництво" | 21 "Поточні біологічні активи" |

| 37 "Розрахунки з різними дебіторами" | 23 "Виробництво" |

| 41 "Пайовий капітал" | 28"Товари" |

| 42 "Додатковий капітал" | 37 "Розрахунки з різними дебіторами" |

| 46 "Неоплачений капітал" | 80 "Матеріальні витрати" |

| 48 "Цільове фінансування і цільові надходження" | 84 "Інші операційні витрати" |

| 63 "Розрахунки з постачальниками та підрядниками" | 85 "Інші затрати" |

| 64 "Розрахунки за податками й платежами" | 90 "Собівартість реалізації" |

| 68 "Розрахунки за іншими операціями" | 94"Інші витрати операційної діяльності" |

| 71 "Інший операційний дохід" | 99 "Надзвичайні витрати" |

| 74 "Інші доходи" |

Таким чином, основними задачами обліку виробничих запасів є: облік надходження матеріальних цінностей на склад; облік руху матеріальних цінностей на складі; облік нестач та надлишків матеріальних цінностей у місцях зберігання й експлуатації; облік руху малоцінних та швидкозношуваних предметів (МШП) в експлуатації; блік переоцінювання матеріальних цінностей; облік наявності та руху дорогоцінних металів і каменів у складі комплектуючих виробів, МШП за місцями зберігання та експлуатації; облік наявності та руху матеріалів, МШП; облік витрат матеріальних цінностей зі складу.

Задачі з обліку виробничих запасів тісно взаємопов’язані з задачами інших ділянок обліку та управлінською інформаційною системою підприємства:

позавиробничі витрати; надходження матеріальних цінностей за фактичною вартістю (облік фінансово-розрахункових операцій); відпуск матеріальних цінностей у порядку реалізації (облік готової продукції та її реалізації); прихід матеріальних цінностей за кореспондуючими рахунками; витрати матеріальних цінностей за кореспондуючими рахунками (облік та складання звітності); витрати матеріальних цінностей на виробництво (облік витрат на виробництво).

1.2.2 Облік запасів за рахунком 21 "Поточні біологічні активи"

Рахунок 21 "Поточні біологічні активи" призначено для обліку й узагальнення інформації про наявність та рух поточних біологічних активів тваринництва, зокрема тварин, що перебувають на вирощуванні та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракуваної з основного стада й реалізованої без ставлення на відгодівлю, тварин, прийнятих від населення для реалізації, та рослинництва, які оцінюються за справедливою вартістю, зокрема зернові, технічні, овочеві та інші культури тощо.

За дебетом рахунку 21 "Поточні біологічні активи" відображається надходження (оприбуткування зернових, технічних, овочевих та інших культур тощо, приплоду молодняку продуктивної й робочої худоби, вибракуваних з основного стада худоби для подальшої відгодівлі або реалізації без відгодівлі) поточних біологічних активів; приріст живої маси молодняку тварин, за кредитом - вибуття поточних біологічних активів унаслідок передачі на переробку, продаж, безоплатної передачі тощо".

Субрахунки рахунку 21 "Поточні біологічні активи" відображені в Таблиці 1.1

На субрахунку 211 "Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю" ведеться облік наявності та руху поточних біологічних активів рослинництва, які оцінені за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (культурами) поточних біологічних активів рослинництва (посіви зернових, технічних, овочевих тощо).

Субрахунок 212 "Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю" використовується для обліку наявності та руху поточних біологічних активів тваринництва, які оцінені за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (групами) поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджіл, доросла худоба, що вибракувана з основного стада, тощо).

На субрахунку 213 "Поточні біологічні активи тваринництва, які оцінені за первісною вартістю" ведеться облік наявності та руху поточних біологічних активів тваринництва, справедливу вартість яких достовірно визначити неможливо, унаслідок чого їх оцінка здійснена відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси". Аналітичний облік ведеться за видами (групами) поточних біологічних активів тваринництва.

Таблиця 1.3 - Перелік рахунків, з якими кореспондує 21 "Поточні біологічні активи"

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: |

| 21 "Поточні біологічні активи" | 15 "Капітальні інвестиції" |

| 23 "Виробництво" | 21 "Поточні біологічні активи" |

| 37 "Розрахунки з різними дебіторами" | 23 "Виробництво" |

| 41 "Пайовий капітал" | 28"Товари |

| 42 "Додатковий капітал" | 37 "Розрахунки з різними дебіторами" |

| 46 "Неоплачений капітал" | 80 "Матеріальні витрати" |

| 48 Цільове фінансування і цільові надходження" | 84 "Інші операційні витрати" |

| 63 "Розрахунки з постачальниками та підрядниками" | 85 "Інші затрати" |

| 64 "Розрахунки за податками й платежами" | 90 "Собівартість реалізації" |

| 68 "Розрахунки за іншими операціями" | 94 "Інші витрати операційної діяльності" |

| 71 "Інший операційний дохід" | 99 "Надзвичайні витрати" |

| 74 "Інші доходи" |

Таким чином, облік поточних біологічних активів вирішує такі задачі: облік оприбуткування рослинних культур та худоби; облік руху активів рослинництва, приросту живої маси молодняку тварин та вибракування з основного стада худоби для подальшої відгодівлі або реалізації; та інше.

1.2.3 Облік запасів за рахунком 22 "Малоцінні та швидкозношувані предмети"

До малоцінних та швидкозношуваних предметів згідно з Положенням (стандартом) 9 слід відносити предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він перевищує один рік. До таких, зокрема, належать: інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо. Рахунок 22 призначено для обліку й узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів. За його дебетом відображаються за первісною вартістю придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом - за обліковою вартістю відпуск малоцінних та швидкозношуваних предметів в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів. З метою забезпечення збереження вказаних предметів в експлуатації підприємство повинно організувати належний контроль за їх рухом, зокрема оперативний облік у кількісному вираженні. При поверненні на склад з експлуатації таких предметів, що придатні для подальшого використання, вони оприбутковуються за дебетом рахунку 22 "Малоцінні та швидкозношувані предмети" та кредитом рахунку 71 "Інший операційний дохід". Аналітичний облік малоцінних та швидкозношуваних предметів ведеться за видами предметів по однорідних групах, установлених, виходячи з потреб підприємства. Рахунок 22 кореспондує з такими рахунками:

Таблиця 1.4 - Перелік рахунків, з якими кореспондує 22 "Малоцінні та швидкозношувані предмети"

| за дебетом з кредитом рахунків: | за кредитом з дебетом рахунків: | ||

| 23 "Виробництво" | 15 "Капітальні інвестиції" | ||

| 24 "Брак у виробництві" | 23 "Виробництво" | ||

| 26 "Готова продукція" | 28"Товари" | ||

| 37 "Розрахунки з різними дебіторами" | 37 "Розрахунки з різними дебіторами" | ||

| 41 "Пайовий капітал" | 39 "Витрати майбутніх періодів" | ||

| 42 "Додатковий капітал" | 42 "Додатковий капітал" | ||

| 46 "Неоплачений капітал" | 80 "Матеріальні витрати" | ||

| 48 "Цільове фінансування і цільові надходження" | 84 "Інші операційні витрати" | ||

| 63 "Розрахунки з постачальниками та підрядниками" | 85 "Інші затрати" | ||

| 64 "Розрахунки за податками й платежами" | 91 "Загальновиробничі витрати" | ||

| 68 "Розрахунки за іншими операціями" | 92 "Адміністративні витрати" | ||

| 71 "Інший операційний дохід" | 93 "Витрати на збут" | ||

| 74 "Інші доходи" | 94 "Інші витрати операційної діяльності" | ||

| 99 "Надзвичайні витрати" | |||