Курсовая работа: Облік запасів на підприємстві ТОВ "УНІКУМ 2007"

собівартості перших за часом надходження запасів (ФІФО);

нормативних затрат;

ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із зазначених методів.

Оцінка відпущених запасів за ідентифікованою собівартістю може застосовуватися підприємством у випадку, якщо запаси не замінюють один одного або відпускаються для виконання спеціальних замовлень і проектів, або їх первісна вартість визначена з ідентифікованої вартості (автомобілі, дорогоцінні метали, дорогоцінне каміння тощо).

Оцінка за середньозваженою собівартістю проводиться по кожній одиниці запасів шляхом ділення сумарної вартості таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звітному місяці запасів.

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надійшли на підприємство (відображені в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю перших за часом надходжень запасів.

Оцінка запасів по методу ЛІФО базується на припущенні, що запаси використовуються в послідовності, яка є протилежною їх надходженню на підприємство (зарахування в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю останніх за часом надходжень запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно в нормативній базі перевірятися і переглядатися.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього процента торгової націнки на товари. Цей метод застосовується підприємствами, які мають значну і перемінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Сума торгової націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів на середній процент торгової націнки. Середній процент торгової націнки визначається шляхом ділення залишку торгових націнок на початок звітного місяця і торгових націнок за звітний місяць на продажну вартість одержаних у звітному місяці товарів і залишок товарів на початок звітного місяця.

1.4 Документальне оформлення операцій руху запасів

Надходження запасів на підприємство оформлюється відповідними документами, типові форми яких затверджуються Державним комітетом статистики України та іншими центральними органами виконавчої влади.

Якщо для оформлення господарської операції типові форми первинних документів відсутні, то підприємство складає такі первинні документи, які б містили обов'язкові реквізити, передбачені законодавством та іншими нормативно-правовими актами.

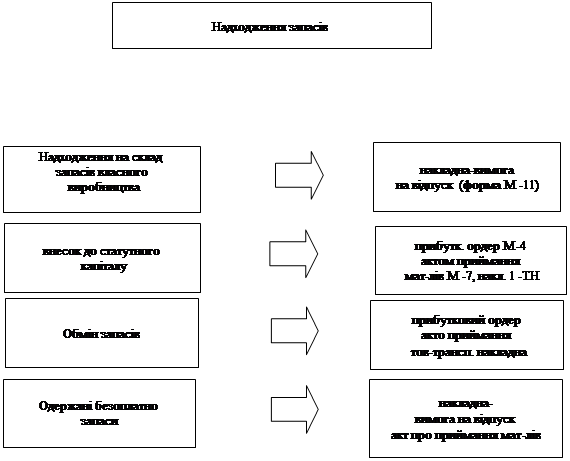

Види документів для оформлення операцій надходження запасів розглянемо за допомогою наступної схеми:

|

???? ???????? ???? ??????????

Рис.1.2 - Види документів для оформлення надходження запасів

Якщо при оприбуткуванні запасів виявлено невідповідність якості та кількості запасів даним супроводжувальних документів, то складається акт про приймання матеріалів за участю матеріально відповідальної особи та представника відправника (постачальника) або представника незацікавленої організації. Якщо такі запаси надійшли залізницею, складається комерційний акт (форма якого затверджена наказом Міністерства транспорту України від 28.05.2002 N 334 "Про затвердження Правил складання актів (стаття 129 Статуту)"). Якщо запаси надійшли на підприємство без товаросупроводжувальних документів, то складається акт про приймання матеріалів або комерційни