Курсовая работа: Обоснование эффективности инвестиционного проекта (на примере ООО)

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. и тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости. Данные таблицы 1 показывают, что в целом фактические расходы предприятия на производство продукции составили 527910 руб. Это ниже суммы полной себестоимости, предусмотренной по плану на 11130 руб. или на 2% (11130/539040 * 100). Снижение произошло по всем видам и особенно по материальным затратам и прочим расходам.

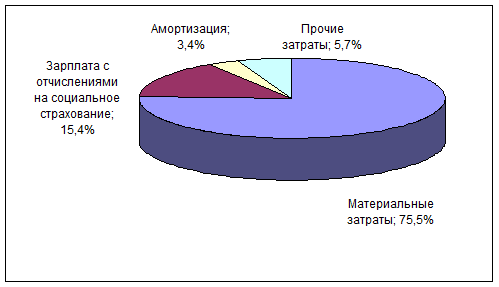

Рис.1. Фактическая структура затрат ЗАО "Завод ЖБИ" в 2005 г.

В структуре затрат увеличилась доля материальных затрат и амортизации основных средств, а доля зарплаты уменьшилась. Приведенная фактическая структура затрат позволяет сделать вывод, что данное производство является материалоемким. Следовательно, важным направлением снижения издержек на производство является поиск резервов по сокращению материальных расходов.

2.2 Анализ фактической себестоимости и ее структуры

Для анализа прямых трудовых затрат рассмотрим показатели таблицы 3, составленной по данным калькуляции себестоимости 1 тонны цемента.

Прямые трудовые затраты на 1 тонну цемента.

| № п/п | Показатели | План | Факт | Отклонение (+/-) | |

| В сумме | В% к итогу | ||||

|

1. 2. |

Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих |

4,5 0,5 |

3,6 0,3 |

-0,9 0,2 |

18 4 |

| Итого прямых трудовых затрат | 5,0 | 3,9 | 1,1 | 22 | |

По приведенным данным трудовые затраты на 1 тонну цемента составляют: по плану - 5,0 руб., фактически - 3,9 руб. Фактические затраты на заработную плату ниже затрат, предусмотренных в плане на 1,1 руб. или на 22%, в том числе по основной заработной плате на 0,9 руб. или 18%, дополнительной заработной плате 0,2 руб. или 4%. Наибольшая экономия трудовых затрат достигнута за счет снижения затрат на основную заработную плату производственных рабочих.

Далее необходимо выявить причины, вызвавшие это отклонение, путем проведения факторного анализа.

Сумма основной заработной платы производственных рабочих зависит от влияния двух факторов: изменения удельной трудоемкости продукции; изменения уровня среднечасовой оплаты труда за 1 чел-час. Связь между перечисленными показателями подтверждается формулой:

ЗПосн = УТ * ОТч (10)

ЗПосн - основная заработная плата производственных рабочих, руб.;

УТ - удельная трудоемкость продукции, чел-час;

ОТч - уровень среднечасовой оплаты труда на 1 чел-час.

Рассмотрим порядок определения размера влияния указанных факторов на изменение основной заработной платы рабочих способом абсолютных отклонений:

∆ЗПосн = ∆ЗПосн (ут) + ∆ЗПосн (отч) (11)

Влияние изменения удельной трудоемкости продукции:

∆ЗПосн (ут) = (УТф - УТпл) * ОТчпл (12)