Курсовая работа: Окупаемость затрат на качество

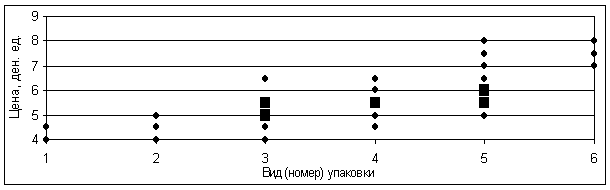

Рис. 3. Диаграмма рассеивания для вида упаковки и цены часов "Электроника"

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных; в нашем примере – о предпочтениях покупателя относительно качества упаковки, обеспечивающей сохранность изделия, его эстетического вида, и цены изделия. Предпочтения отданы надежной упаковке при умеренной цене, верхний уровень которой в ответах не назван, что должно обратить на себя внимание предприятия-производителя как сигнал о завышении в глазах покупателя цены. Также можно сделать предварительный вывод о том, что, поскольку точки расположены от нижнего левого угла на данной диаграмме в правый верхний, зависимость между этими двумя показателями прямая.

Таким образом, несмотря на разносторонность информации, характеризующих затраты на качество продукции, и факторы, влияющие на него и на подобные расходы, необходимо и вполне возможно уже на этапе формирования данных использовать наглядные формы их представления в сочетании с методиками первичного анализа: группировкой, графическим анализом и т.д. Это значительно ускоряет процесс анализа и облегчает дальнейшее использование его в целях статистико-математических методов.

2.2 Методы анализа затрат на качество

В настоящее время известны следующие методы оценки затрат на качество:

- с группировкой на предупредительные затраты, на контроль и устранение дефектов

- с группировкой на соответствие и устранение несоответствия

Первый метод на сегодняшний день может применяться промышленными предприятиями для оценки затрат на обеспечение качества выпускаемой продукции. Второй подход использоваться в любой сфере деятельности при оценке затрат на обеспечение качества бизнес-процессов соответствии с выбранным методом информация по затратам на качество может быть выявлена путем введения комплексной системы внутрифирменного управленческого учета. Такая система представляет собой совокупность взаимосвязанных объектов и субъектов управления, методов и принципов планирования, учета, контроля, анализа и регулирования затрат. В целях планирования затрат применим бюджетный метод, который позволит провести предварительный контроль предполагаемых к осуществлению мероприятий на предмет их целесообразности и эффективности, а также рационально распределить ресурсы. Для учета затрат целесообразно использовать систему бухгалтерского учета по сбору, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации, а также их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Организация учета затрат позволит осуществлять сбор и подготовку информации для целей принятия управленческих решений. Следует отметить, что сегодня лидерами российского рынка различных сферах деятельности – нефтяными компаниями, металлургическими заводами, холдингами, транспортными компаниями широко используются для учета затрат программные продукты типа ARIS Process Cost Analyzer компании IDS Scheer AG (Германия). Данный модуль, во- первых, позволяет проводить различные виды аггрегации данных по затратам и анализировать их при помощи большого количества инструментов. Во–вторых , ARIS PCA может использоваться как средство оценки затрат и управления ими в реально работающих бизнес-процессах.

Контроль затрат обеспечит обратную связь, сравнение запланированных и фактических затрат. Анализ затрат с применением известных современных методов менеджмента качества позволит оценить эффективность использования ресурсов предприятия, собрать информацию для подготовки планов и принятия рациональных управленческих решений. Регулирование затрат позволит принять оперативные меры по ликвидации имеющих место отклонений.

Таким образом, применение вышеуказанных методов выявления затрат в комплексной системе управленческого учета позволит предприятиям организовать информационные потоки по сбору и предоставлению данных по затратам на качество, оценить эффективность использования ресурсов предприятия и повысить удовлетворенность потребителей.

В зависимости от целей, задач анализ затрат на качество и возможностей получения необходимых для его осуществления данных аналитические методы существенно различаются. Влияет на это различие и прохождение продукцией определенного этапа деятельности предприятия, и ее место в цепочке формирования затрат в конкретный момент.

Метод функционально-стоимостного анализа.

На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФСА). Это метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры, ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию.

Основными принципами применения ФСА являются:

- функциональный подход к объекту исследования;

- системный подход к анализу объекта и выполняемых им функций;

- исследование функций объекта и их материальных носителей на всех стадиях жизненного цикла изделия;

- соответствие качества и полезности функций продукции затратам на них;

- коллективное творчество.

Выполняемые изделием и его составляющими функции можно сгруппировать по ряду признаков. По области проявления функции подразделяются на внешние и внутренние. Внешние – это функции, выполняемые объектом при его взаимодействии с внешней средой. Внутренние – функции, которые какие-либо элементы объекта и их связи в границах объекта.

По роли в удовлетворении потребностей среди внешних функций различают главные и второстепенные. Главная функция отражает главную цель создания объекта, а второстепенная – побочную.

По роли в рабочем процессе внутренние функции можно подразделить на основные и вспомогательные. Основная функция подчинена главной и обуславливает работоспособность объекта. С помощью вспомогательных реализуются главные, второстепенные и основные функции.

По характеру проявления все перечисленные функции делятся на номинальные, потенциальные и действительные. Номинальные задаются при формировании, создании объекта и обязательны для выполнения. Потенциальные отражают возможность выполнения объектом каких-либо функций при изменении условий его эксплуатации. Действительные – это фактически выполняемые объектом функции.

Все функции объекта могут быть полезными и бесполезными, а последние нейтральными и вредными.

Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. в выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом:

![]() (1)

(1)

где ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств (ПС = еn·ci)

З – издержки на достижение необходимых потребительных свойств.