Курсовая работа: Организация налогового учёта в организации

При реализации покупных товаров доходы от реализации можно уменьшить на стоимость приобретения этих товаров (покупную стоимость). Стоимость товаров определяется одним из четырех методов, утвержденных в учётной политике для целей налогообложения:

1. по стоимости первых по времени приобретения (ФИФО);

2. по стоимости последних по времени приобретения (ЛИФО);

3. по средней стоимости;

4. по стоимости единицы товара.

Требование налогового законодательства о создании регистров налогового учета поставило российские компании перед необходимостью вести три вида учёта — управленческий, бухгалтерский и налоговый. Чтобы минимизировать затраты на ведение различных видов учета, необходимо автоматизировать учетную функцию и интегрировать налоговый учет с системами бухгалтерского и управленческого учета.

Особенности налогового учёта кассовых операций - Общие требования по организации налогового учёта установлены статьей 313 НК РФ. Статьей 313 НК РФ установлено, что налоговый учёт - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом.

Система налогового учёта, в отличие от бухгалтерского учёта, пока не регламентирована законодательно. В соответствии со ст. 313 НК РФ: «…система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя».

§1.2. Проблемы законодательного регулирования налогового учёта

Понятие налогового учёта является сравнительно новым для отечественной системы законодательного регулирования деятельности хозяйствующих субъектов. Необходимость обособленного формирования данных о размере налоговой базы возникла одновременно с появлением различий в нормативном регулировании группировки и детализации данных для целей бухгалтерского учёта и для целей налогообложения.

В связи с этим перед производственными предприятиями встала необходимость в организации налогового учета и контроля правильности осуществления расчетов по налогу па прибыль таким образом, чтобы, с одной стороны, выполнить требования законодательства, а с другой — минимизировать обусловленные этим издержки.

В настоящее время перед предприятиями-налогоплательщиками остро стоит проблема выбора между двумя принципиально различными подходами: организации налогового учета как самостоятельной автономной системы и как подсистемы, использующей и обрабатывающей данные бухгалтерского учета, выступающего в качестве базовой системы. При этом ввиду того, что для бухгалтерских подразделений предприятий практически невозможно самостоятельно разработать методику организации и ведения налогового учета по причине отсутствия методологической поддержки со стороны государства, большое значение приобретает оказание аудиторскими организациями сопутствующих услуг по постановке системы налогового учета.

Учитывая то, что налоговый учет является важным инструментом всей налоговой системы, анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. В связи с этим возникла необходимость углубленного исследования теоретических и практических аспектов организации и функционирования института налогового учета как составной части налогового менеджмента на производственном предприятии. Несмотря на то что проблемы организации налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, практика убедительно доказывает необходимость детального изучения их в свете ныне осуществляемой налоговой реформы.

В соответствии с Налоговым кодексом РФ постановка налогового учета всецело находится в ведении налогоплательщика. Статья 313 НК РФ определяет понятие «налоговый учет» как систему обобщения информации для исчисления налоговой базы по налогу на прибыль на основе данных первичных документов. При этом основной причиной введения налогового учета признают наличие различий между правилами бухгалтерского учета и порядком формирования налоговой базы по налогу на прибыль.

В соответствии с НК РФ определена также цель налогового учета — формирование полной и достоверной информации о порядке учета в целях налогообложения осуществляемых налогоплательщиком хозяйственных операций. Обобщены также основные принципы ведения налогового учета:

- налоговый учет организуется налогоплательщиком самостоятельно;

- применяется последовательно от одного налогового периода к другому;

- непрерывно и в хронологическом порядке отражает все операции и объекты учета для целей налогообложения;

- основывается на нормах и правилах определения налоговой базы по налогу на прибыль, установленных 25 главой НК РФ.

Законодательством также предусмотрены различные варианты обобщения информация для целей налогового учета. Налогоплательщик может выбрать одну из схем формирования налоговой декларации.

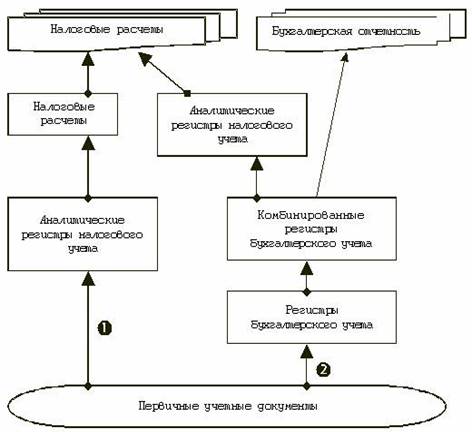

Рассмотрим подробнее варианты взаимодействия финансового и налогового учета при формировании налоговой отчетности (рис. 1).

Рис. 1. Варианты формирования налоговой отчетности

Преимуществом первого варианта является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющей бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документа.

Недостатком такой схемы является ее высокая стоимость по сравнению с другими вариантами, связанная с привлечением большего числа дополнительного персонала, со значительным увеличением объема учетных документов.

Преимуществом второго варианта является относительно небольшой объем учетной работы.

Однако комбинированные регистры могут быть использованы в случае сходных методов группировки данных в финансовом и налоговом учете, при разных правилах учета они не применимы. Например, когда организация применяет разные способы начисления амортизации в налоговом и финансовом учете применение комбинированных регистров нецелесообразно.

При различных правилах учета желательно наряду с финансовыми и комбинированными регистрами применять аналитические регистры налогового учета. Такая схема позволяет в максимальной степени использовать данные финансового учета и сближает налоговую и финансовую подсистемы бухгалтерии.

Разработка комбинированных регистров налогового и финансового учета предполагает дополнение существующих регистров необходимыми реквизитами. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика.