Курсовая работа: Організація обліку власного капіталу підприємства України

Рис. 1.1. Структура та взаємозв’язок окремих елементів власного капіталу

Складові власного капіталу відбивають суму, яку власники (засновники) передали в розпорядження підприємства як внески чи залишки у формі нерозподіленого прибутку, або суму. Що її підприємство одержало у своє розпорядження зовні (від інших підприємств) без повернення [27, с.129].

Показник власний капітал один з найістотніших і найважливіших для підприємства показників, оскільки відбиває такі характеристики:

- забезпеченість коштами для функціонування підприємства;

- кредитоспроможність підприємства;

- його платоспроможність.

У світовій практиці у формуванні власного (капіталу) засновники підприємства розрізняють (за економіко-правовим характером) два поняття:

-вклади;

-додаткові внески засновників.

Вклади та додаткові внески виконують різні функції. Для того щоб зрозуміти ці функції. Слід спочатку з’ясувати складові елементи власного капіталу.

Власний капітал засновників (учасників) поділяється на дві частини: 1) реєстрований; 2) нереєстрований. Перший – це статутний, або пайовий капітал. Другий – додатковий, резервний, страховий капітал та нерозподілений прибуток (непокритий збитки).

Усі три складові є власністю засновника. Але вклади виконують незрівнянно більше функції і мають значно глибший зміст, аніж просте внесення додаткових коштів (майна), зокрема й таких, що залишилися в складі власного капіталу як нерозподілений прибуток [28, с.124].

Вклад – це частика засновника (учасника) у статутному (пайовому) капіталі підприємства, яка виконує такі функції:

а) інвестування діяльності підприємства;

б) регулювання відносин власності;

в) управління підприємством.

Додаткові внески – це частка засновника в інших формах власного капіталу підприємства – резервного, страховому чи іншому виді та нерозподіленому прибутку (непокритого збитку) минулих років. Це означає, що додаткові внески робляться або до резервного (страхового) капіталу, або до нерозподіленого прибутку (лишається неспожитою частка прибутку поточного року), тобто вклад виконує лише першу функцію – інвестування.

Формування статутного (пайового) капіталу за рахунок вкладів засновників – обов’язковий елемент установчих документів підприємства. Сума статутного (пайового) капіталу підлягає обов’язковій реєстрації в державному реєстрі господарюючих одиниць. Рішення про збільшення (зменшення) такого обов’язково має реєструватися. Сума статутного (пайового) капіталу з балансом підприємства не може бути відмінною від тієї, що зареєстрована в державному реєстрі. Неукладені кошти засновники (учасники) відбиваються в пасиві балансу.

Вартісна оцінка вкладу визначає частку засновника (учасника) у статутному (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387].

1.3 Особливості організації обліку власного капіталу підприємства

Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства.

Така заборгованість виникає після фіксації її розміру в установчих документів підприємства (статуті, установчому договорі, меморандумі) і державній реєстрації цього документа (доповнень або змін до нього). Після цього вона погашається відповідно з постановою, встановленим закону і статутом. Ця сума заборгованості приводиться в дужках і відраховується при визначенні підсумку власного капіталу.

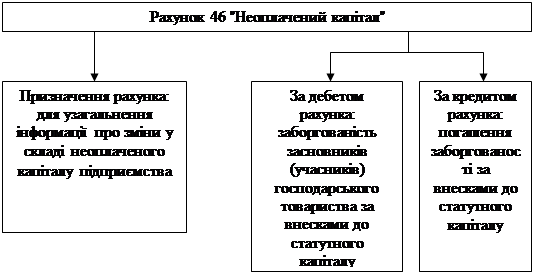

Для нарахованих до здобуття внесків засновників і учасників підприємства Інструкцією про використання плану рахунків передбачений контр пасивний рахунок 46 «Неоплачений капітал».

|

Рис. 1.2. Призначення та побудова рахунка 46 "Неоплачений капітал"

Аналітичний облік неоплаченого капіталу ведеться по видам розміщених неоплачених акцій (для акціонерних суспільств) і по кожному засновникові (учаснику) підприємства [32, с.211].

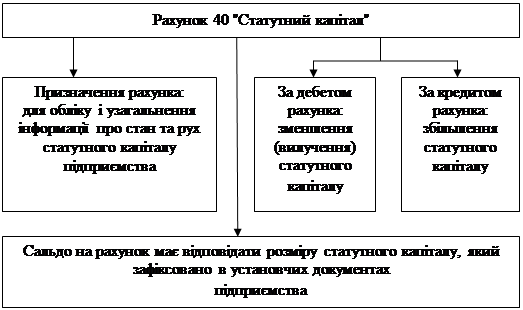

Бухгалтерський показник статутного капіталу відображає спільну вартість активів, які будуть отримані або вже отримані підприємством як внесок власники (засновників і учасників) в його капітал. Це активи передані у власність підприємства складаючи основу його діяльності. Документальне фіксування і державна реєстрація спільної вартості складових майна, переданого у власність підприємства є обов'язковими для визначення категорії статутного капіталу такого підприємства.

Для обліку і узагальнення інформації о стані і руху статутного капіталу підприємства Інструкцій о застосуванні план рахунків передбачений рахунком 40 «Статутний капітал».

|

Рис. 1.3. Призначення та побудова рахунка 40 "Статутний капітал"

Пайовий капітал є аналогом статутного капіталу для добровільних об’єднання, заснованих на кооперативних початках. Прикладами таких об'єднанні можуть бути споживчі, виробничі і житлово-будівельні кооперативи, кредитні союзи.