Курсовая работа: Організація обліку власного капіталу підприємства України

Проте на відміну від статутного капіталу, який спочатку декларується (нараховується) і тільки потім оплачується, пайовий капітал в обліку формується за фактом передачі пайовиками своїх внесків.

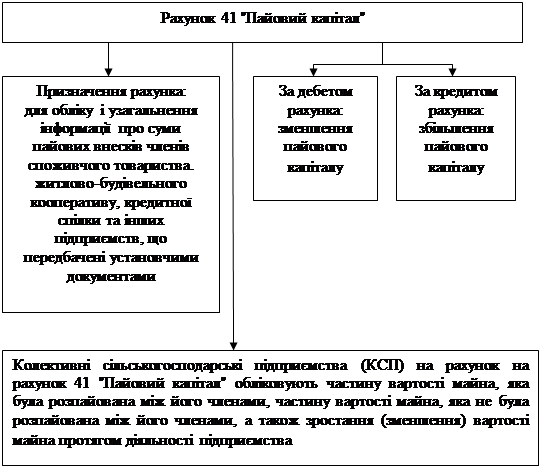

Отже, по кредиту рахунку 41 «Пайовий капітал» призначеного для обліку і узагальнення інформації про суми пайових внесків, відбиваються суми фактичних отриманих пайових внесків в кореспонденції з рахунками обліку активів.

|

Рис. 1.4. Призначення та побудова рахунка 41 "Пайовий капітал"

Аналітичний облік по рахунку 41 «Пайовий капітал» ведеться по видах капіталу [8, с.247].

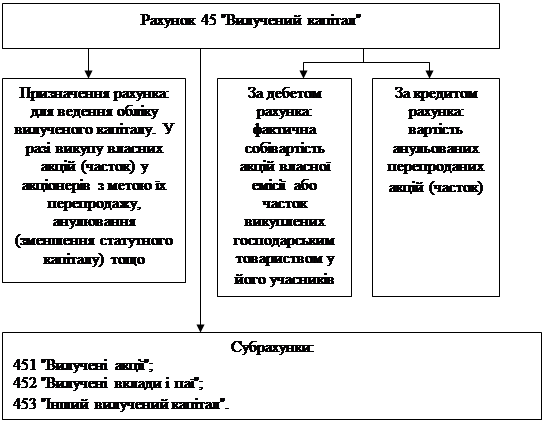

Вилучений капітал — це фактичні витрати підприємства на викуп власних акції (якщо це підприємство АТ), частин у власному статутному фонді (якщо це інший вид господарського суспільств) або паїв (якщо йдеться про кооперативній організації).

Такий викуп зменшує валюту баланса, бо пов'язаний з відтоком активів і відповідно з відпливом капіталу підприємства. Останнє і обумовлює правило віддзеркалення суми вилученого капіталу в пасиві Балансу підприємства із знаком «відрахування».

Планом рахунків, що діє, залежно від виду підприємства передбачено два основні субрахунки для обліку сум вилученого капіталу.

|

Рис. 1.5. Призначення та побудова рахунка 45 "Влучений капітал"

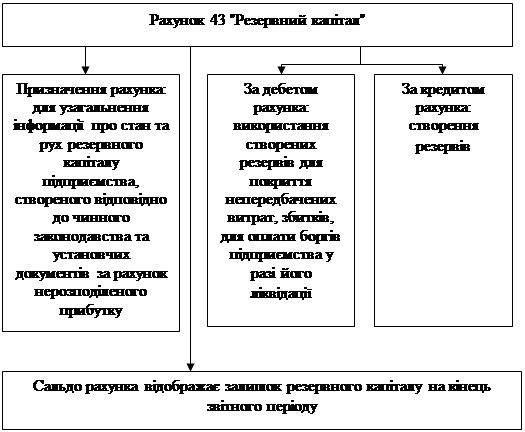

Резервний капітал — це страховий капітал, створений підприємством за рахунок відрахування власного прибутку з метою відшкодування можливих збитків, здійснення виплат інвесторам і кредиторам при браку засобів.

На законодавчому рівні встановлюється обов'язковість і мінімальні розміри формування резервного капіталу для окремих видів підприємств. Наприклад, для господарських суспільств така обов'язковість і мінімальний розмір встановлені ст. 14 Закону про господарську діяльність: в організації створюється резервний (страховий) фонд в розмірі, встановленому засновниками документами, але не менше 25% статутного фонду.

З метою узагальнення інформації про стан і рух резервного капіталу підприємства планом рахунків передбачено рахунок 43 «Резервний капітал.

|

Рис. 1.6. Призначення та побудова рахунка 43 "Резервний капітал"

Аналітичний облік резервного капіталу ведеться по його видах [3, с.123].

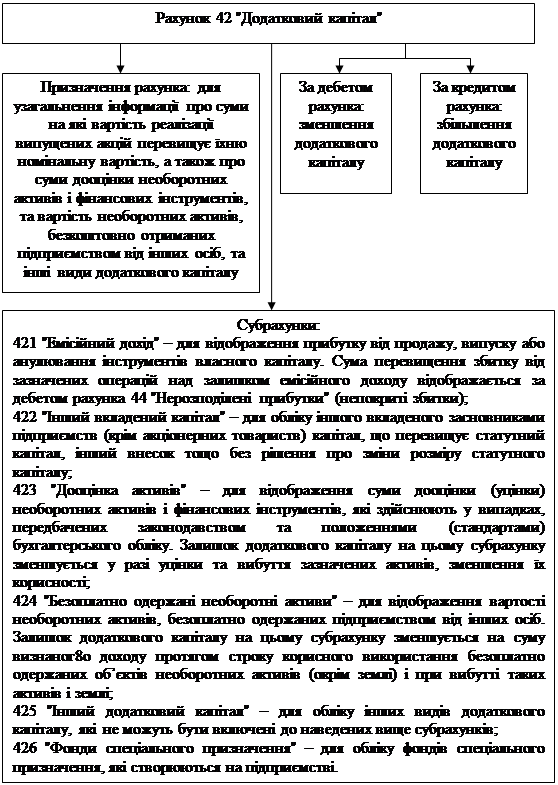

Додатковий капітал — це суми, на яких вартість реалізації АТ випущених акцій перевищує їх номінальну вартість; суми, внесені власниками інших господарських організацій понад статутний капітал; сум дооцінки необоротних активів і фінансових інструментів; вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб; інші види додаткового капіталу [19, с.256].

З метою узагальнення інформації про стан і рух резервного капіталу підприємства планом рахунків передбачено рахунок 42 «Додатковий капітал».

|

Рис. 1.7. Призначення та побудова рахунка 42 "Додатковий капітал"

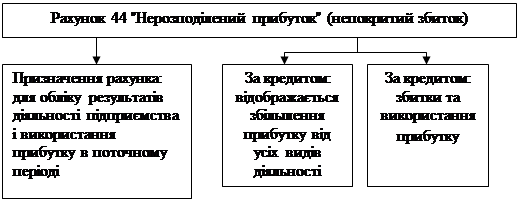

Нерозподілений прибуток (непокритий збиток) цей показник власного капіталу підприємства відображає фінансовий результат його діяльності в поточному і минулих роках, а також використання прибутку в поточному році.

|

Рис 1.8. Призначення та побудова рахунка 44 "Нерозподілений прибуток" (непокритий збиток)

На субрахунку 441 відображаються наявність та рух нерозподіленого прибутку. На субрахунку 442 відображаються непокриті збитки, їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо. На субрахунку 443 відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання прибутку в поточному періоді.

Виправлення помилок за минулий рік, що виявлені в поточному році, відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" відображається кореспонденцією рахунку 44 "Нерозподілені прибутки (непокриті збитки)" з рахунками бухгалтерського обліку відповідних об'єктів класів 1-6.

Отже, джерелами формування активів підприємства є власні та позикові кошти. В момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками), і представляє собою вартість майна підприємства. Здійснюючи підприємницьку діяльність, підприємство також використовує залучені кошти, в результаті чого виникають борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства (А = З + К) і мають вищий пріоритет порівняно з вимогами власників. Тому власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов'язаннями: К = А – З.

Власний капітал – це загальна вартість засобів підприємства, які належать йому на правах власності і використовуються ним для формування його активів. Такі активи формуються за рахунок інвестованого в НИХ власного капіталу і представляють собою чисті активи підприємства.

До власного капіталу відносяться: статутний капітал, пайовий капітал, додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений капітал, вилучений капітал.

Для обліку власного капіталу передбачені наступні рахунки: 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал".

Рахунки 42, 43, і 44 призначені для обліку власного капіталу, який створюється в процесі господарської діяльності підприємства, але не є Статутним капіталом. Цей капітал належить власникам і направляється на задоволення потреб господарюючого суб'єкту, проте він не закріплений по частках за кожним з учасників.

Рахунки 40, 41, 45 і 46 використовують для формування стартового капіталу підприємства. В залежності від організаційної форми підприємства це може бути статутний або пайовий капітал

2. Дослідження практичних питань організації обліку власного капіталу підприємства

2.1 Формування та облік статутного капіталу підприємства

Статутний капітал є показником прав засновників товариства по відношенню один до одного і до кредиторів. Від частки в статутному капіталі кожного засновника залежить право голосу на прийняття управлінських рішень, право на одержання дивідендів і частину активів при ліквідації товариства.