Курсовая работа: Организация производства яровой пшеницы в ЗАО "Козыревское"

Землепользование хозяйства расположено в северной лесостепи. Значительная часть кормовых угодий представлены суходольными растительными ассоциациями, из которых наибольшее распространение получил разнотравно-типчаковый тип растительности.

В понижениях расположены низменные луга атмосферно-грунтового увлажнения. В условиях поймы сформировался разнотравно-узколистно-мятликовый тип растительности.

На разнотравных-типчаковых группировках преобладают устойчиые к выпасу злаки - типчак, тонконог стройный, мятлик узколистный. Из бобовых здесь чаще встречаются астроган датский, горошек мышиный и люцерна жёлтая; разнотравие представлено подорожником, одуванчиком лекарственным, лапчаткой серебристой. Густота травастоя 60-70%, высота 20- 25 см.

Урожайность кормовых угодий ЗАО СХП «Козыревское» колеблется в пределах 5-7 ц. сена с 1 га.

1.2 Структура земельных фондов хозяйства

Среди материальных условий, необходимых для жизни и деятельности людей, земля, и её почвенный покров, недра, леса и воды занимают особое место. В сельском хозяйстве земля выступает не только как пространственный базис, но и как главное средство.

Земельный фонд хозяйства подразделяется на сельскохозяйственные и несельскохозяйственные угодья.

Под сельскохозяйственными угодьями понимают земельные участки, используемые в сельском хозяйстве, как главное средство производства. К ним относятся пашня, многолетние насаждения, залежи, сенокосы и пастбища.

К несельскохозяйственным угодьям относятся леса, кустарники, болота, земли под водой, дороги, прогоны, постройки, дворы, пески и прочие земли, не используемые в сельском хозяйстве.

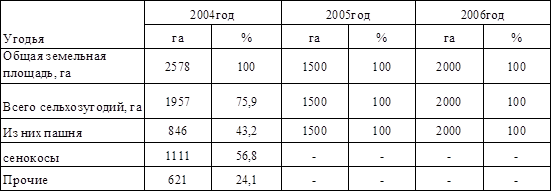

Для выполнения расчетов используются данные таблицы 8 №9 АПК годового отчета.

Таблица 1 - Структура земельных фондов

В хозяйстве ЗАО СХП «Козыревское»в период с 2004 по 2006г трансформация земель проходила активно. В целом наблюдается тенденция снижения площадей с2004года по2005год. После 2004 года ликвидированы сенокосы в пользу пашни. Наличие в хозяйстве больших площадей пашни позволяет успешно заниматься производством зерна и картофеля. ЗАО СХП «Козыревское» располагает значительными площадями сенокосов и пастбищ, что позволяет заниматься животноводством.

1.3 Анализ структуры и состояния основных средств

Средства производства – это совокупность средств и предметов труда. Средства производства имеют натуральное и стоимостное выражение. Поставленные на баланс предприятия, учитываемые и выраженные в денежной форме, они составляют производственные фонды. Средства производства подразделяются на основные и оборотные.

Основные средства – средства труда. В процессе производства они не изменяют первоначальную натуральную форму, переносят свою стоимость на вновь созданную продукцию или выполненную работу по частям, по мере физического износа, так как находятся и используются на предприятии в течении многих циклов производства.

Для анализа структуры и состояния основных фондов сельскохозяйственного предприятия используют данные раздела «Основные средства» Приложения к бухгалтерскому балансу (форма №5).

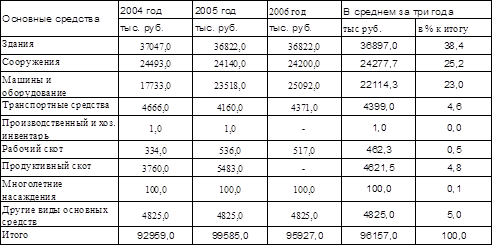

Таблица 2 - Структура производственных основных средств (на конец года)

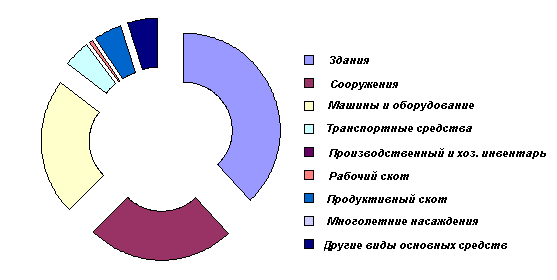

Наибольшую долю в структуре основных производственных фондов в среднем за 3 года занимают здания, затем сооружения, машины и оборудования. (Рис. 1) Это объясняется тем, что основное направление хозяйства – животноводство.

Ранжированный ряд: здания, сооружения, машины и оборудование, другое, продуктивный скот, транспортные средства, рабочий скот, Многолетние насаждения, хозяйственный инвентарь.

Рис. 1 Диаграмма производственных фондов

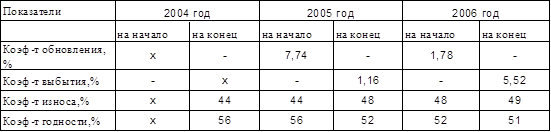

Основными показателями, характеризующими состояние основных средств, являются коэффициенты обновления, выбытия, износа и годности основных средств.

Коэффициент обновления основных средств находиться как отношение стоимости поступивших основных средств к стоимости основных средств на конец года.

Коэффициент выбытия основных средств есть отношение стоимости выбывших основных средств в течение года к стоимости основных средств на начало года.

Коэффициент износа основных средств находится как на начало, так и на конец каждого года, и равен соответственно отношению величины износа основных средств к их стоимости на определенную дату.

Коэффициент годности основных средств исчисляют также на начало и конец года. Он находится как отношение остаточной стоимости основных средств к их балансовой стоимости.

Остаточная стоимость основных средств равна разнице между балансовой стоимостью и суммой износа на определенную дату.

Таблица 3 - Состояние основных средств