Курсовая работа: Организационные основы аудиторской деятельности, виды аудиторских услуг

В первой главе отражена роль аудита в рыночной экономике, необходимые для иллюстрации организационных основ аудиторской деятельности.

Во второй главе внимание уделено содержанию, видам, правовым основам аудиторской деятельности, ее сущности и методам. Кроме того рассматриваются вопросы ответственности, которые несет аудиторская фирма в процессе своей деятельности.

В третьей главе изложена общая схема проведения аудита, его основные принципы, цели, стратегия, последовательность действий.

В четвертой практической главе работы, рассмотрен аудит оплаты труда на примере конкретного предприятия ООО "Медведь".

В процессе написания данной работы учитывались международные нормы, законы РФ, стандарты и разработанные методики аудиторской деятельности.

Глава I. Роль аудита в рыночной экономике

В государствах со сложившейся рыночной экономикой используется, как правило, следующая схема организации органов финансового контроля.

а) высший орган финансового контроля, подчиняющийся парламенту или президенту, на который возложен общий контроль за расходной частью бюджета;

б) налоговое ведомство, которое подчиняется правительству или Министру финансов государства. На эти органы возложен контроль за доходной частью государственного бюджета;

в) контрольно-ревизионные подразделения в министерствах и ведомствах, финансируемых за счет средств государственного бюджета, подчиняющиеся высшему органу финансового контроля или соответствующему министерству или ведомству. На них возложен детальный контроль государственных средств бюджета в соответствующих структурах;

г) независимый аудиторский финансовый контроль. Его функциями является проверка на договорных: началах достоверности данных-балансов, законности совершаемых операций, оказание консультационных услуг в области учета и отчетности предприятиям, учреждениям и организациям негосударственного сектора экономики.

Ведущей формой внешнего финансового контроля в странах с развитой рыночной экономикой является независимое аудиторство, проводимое специалистами - экономистами широкого профиля.

В каждой стране с развитой рыночной экономикой существует сеть аудиторских фирм. Международная ассоциация дипломированных общественных бухгалтеров объединяет более 4,2 тысяч аудиторских фирм, функционирующих в 147 странах. При ООН создана Международная организация высших органов государственного финансового контроля.

Профессиональные организации бухгалтеров-аудиторов созданы во многих странах. В частности, в Великобритании образован Институт присяжных бухгалтеров Англии и Уэльса, в США существуют институты дипломированных и недипломированных бухгалтеров (бухгалтеров-аудиторов), вГермании действует Палата аудиторов и Институт аудиторов. В 60-х годах была образована исследовательская группа экспертов по бухгалтерскому учету Европейского экономического сообщества, которая готовит рекомендации для всех стран, входящих в это сообщество.

В большинстве стран действуют транснациональные аудиторские и консультационные фирмы с представителями в других странах. Например, представительства "Эрнст энд Янг" действуют в 179 странах мира, "Прайс Уотерхауз" - в НО, "Артур Андерсен" - более чем в 100 странах. Все они используют в своей работе Международные нормы аудита и сопутствующих работ.

Существуют также национальные аудиторские Фирмы. В Канаде, например, они создали особый консультационный бизнес. Считается, что в Китае в середине 80-х годов организация служб аудиторского контроля сыграла важную роль в оздоровлении экономики и стабилизации рынка.

Вместе с тем, есть малые аналогичные службы, а также структуры для оказания аналогичных индивидуальным аудиторским услугам. Так, численность большинства зарубежных фирм составляет 10-15 специалистов, а в Дании из 400 консультантов около 75%функционируют в одиночку.

Кроме внешнего, во многих фирмах имеется внутренний аудит для осуществления самоконтроля за уровнем издержек обращения, рентабельностью, соблюдением оптимального соотношения режима экономии и качества услуг, продукции. (Приложение 3). Внутренний аудит используют и транснациональные корпорации, такие как "Истмэн кодак" в США. Внутренний аудит в этой Фирме существует уже более 60 лет.

Основная задача аудиторских фирм состоит в том, чтобы контролировать соблюдение законодательства, регулирующего хозяйственную и финансовую деятельность предприятия, ведение бухгалтерского учета, составления отчетности и обеспечения государственных органов и собственников информацией о Финансовой положении. В деловом мире никто не принимает всерьез предпринимателей, чьи отчетные данные не подтверждены аудиторским заключением.

Привлечение высококвалифицированных внешних аудиторов-консультантов имеет большое преимущество, т.к они не вдаваясь в излишние подробности и детали исследуемых вопросов, могут решить их наиболее объективно. Кроме того, привлекаемые эксперты часто выдвигают весьма смелые и радикальные идеи, которые не всегда могут сделать собственные специалисты.

В своей деятельности аудитор руководствуется законодательством и собственными хозрасчетными интересами. В условиях конкуренции в аудиторским бизнесе это экономически способствует повышению уровню проведения проверок и ревизий. В свою очередь предприятия могут выбрать в качестве партнера квалифицированного, не зависящего от какого-либо ведомства ревизора-аудитора, а государство может обеспечить контроль за достоверностью финансовой отчетности и, как следствие, правильностью налогообложения, не расходуя на это средства государственного бюджета.

Аудиторы несут ответственность[1] за добросовестное и квалифицированное выполнение своих обязанностей.

Глава II. Аудит

2.1 Содержание аудита

Аудиторство - особая самостоятельная организационная форма контроля. Необходимость аудита вызывается прежде всего требованиями реализации концепции по отчетности. Это выражается признанием того, что одна сторона должна быть подотчетна другой и что должен осуществляться контроль выполнения данной обязанности, причем такой контроль подразумевает получение некоторой информации, разъяснений или отчета. Аудит в связи с этим выступает в качестве механизма контроля и тем самым способствует реализации концепции подотчетности.

Аудит представляет собой независимую экспертизу и анализ публичной финансовой отчетности хозяйствующего субъекта, уполномоченными на это лицами (аудиторами) с целью определения ее достоверности, полноты и соответствия законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и Финансовой отчетности на предприятиях. Аудит также включает и другие виды работ. В современном понимании аудит - это процесс проверки ведения бухгалтерского учета и финансовой отчетности на предприятиях с разными формами собственности с точки зрения их достоверности и соответствия действующему законодательству.

Аудит как вид деятельности заключается в сборе фактов, касающихся функционирования предприятия и осуществляется компетентным независимым лицом, которое исходя из установленных критериев выносит заключение о качественной стороне этого функционирования, положения или информации.

Аудиторы - это независимые специалисты в области учета, анализа, контроля, имеющие соответствующие лицензии[2] на право ведения аудиторской деятельности, которые проверяют и анализируют производственно-хозяйственную деятельность различных производственно-экономических систем, как правило; на договорных началах, а также составляют заключение о конечных результатах деятельности исследованных систем за определенный период времени.

2.2 Правовые основы аудиторской деятельности

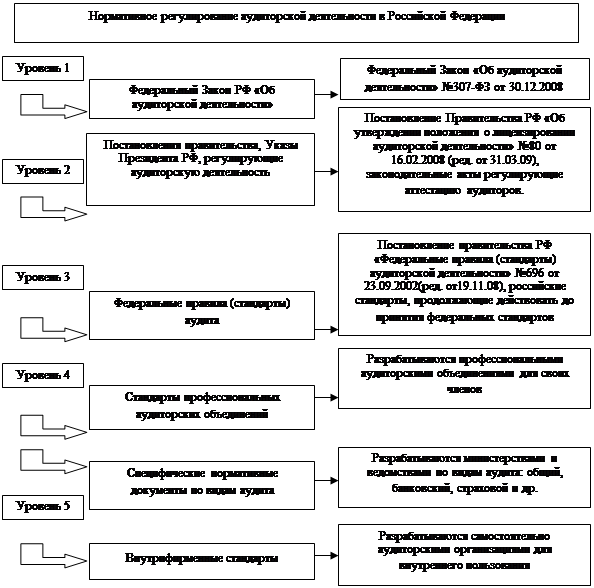

Существует пять уровней нормативного регулирования аудиторской деятельности в РФ:

|

Правила (стандарты) аудиторской деятельности - единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Для регулирования аудиторской деятельности применяются международные и национальные стандарты аудиторской деятельности. Международные стандарты аудита (МСА) - InternationalStandardsofAuditing- (ISA) содержат основные принципы и необходимые процедуры, также соответствующие руководства, предоставленные в форме пояснительного материала. Эти стандарты разрабатывает и выпускает Международная Федерация Бухгалтеров (InternationalFederationofAccountants- IFAC) - международная организация, в которую входят национальные бухгалтерские организации более 130 стран, в том числе и Россия (представлена Институтом профессиональных бухгалтеров РФ). Международные стандарты не превалируют над национальными аудиторскими стандартами.

Национальные правила (стандарты) аудиторской деятельности подразделяются на: