Курсовая работа: Организационные основы аудиторской деятельности, виды аудиторских услуг

Использование контрольных листов и форм не должно ограничивать объем проверок при аудите, которые могут измениться в результате анализа собранных во время аудита данных. Рабочие документы, включая записи, являющиеся результатом использования документов, следует хранить до завершения аудита.

Предварительное совещание проводят с руководством проверяемой организации или, где это возможно, с теми, кто отвечает за проверяемые подразделения или процессы. Как правило, при внутренних аудитах малых предприятий на предварительном совещании объявляют о том, что аудит начинается, и объясняют характер аудита. В других случаях предварительное совещание считают официальным и ведут регистрацию присутствующих на нем. В роли председателя должен быть руководитель аудиторской группы. На совещании необходимо выполнить следующее:

а) представить участников, включая их роль в аудите;

б) подтвердить цели, области, критерий аудита;

в) подтвердить график проведения аудита и другие соглашения с проверяемой организацией, связанные с аудитом (даты и время заключительного совещания, любые промежуточные совещания аудиторской группы и руководства проверяемой организации и дальнейшие изменения);

г) ознакомить с методами и процедурами аудита, включая информирование проверяемой организации о том, что свидетельства аудита будут основаны на выборках доступных данных и в аудите будет присутствовать элемент неопределенности;

д) подтвердить официальные каналы связи между аудиторской группой и проверяемой организацией;

е) подтвердить язык, используемый при аудите;

ж) подтвердить, что проверяемая организация будет информирована о ходе аудита во время его проведения;

и) подтвердить, что любые ресурсы и средства, необходимые аудиторской группе, будут доступны;

к) подтвердить обеспечение конфиденциальности;

л) подтвердить обеспечение безопасности работы, ознакомление с процедурами на случай чрезвычайной ситуации и обеспечение безопасности для аудиторской группы;

м) подтвердить наличие, роль и фамилии всех сопровождающих лиц;

н) ознакомить с методами составления отчетов, включая классификацию несоответствий;

о) информировать об условиях, при которых аудит может быть прекращен;

п) информировать о системе рассмотрения апелляций по проведению или заключениям по результатам аудита.

Свидетельство, полученное во время аудита, относительно предполагаемого непосредственного и существенного риска (например, связанного с безопасностью, охраной окружающей среды или качеством) должно быть без задержки доведено до сведения проверяемой организации и, если необходимо, заказчика аудита. Информация, выходящая за пределы области аудита, должна также приниматься во внимание и доводиться до сведения руководителя аудиторской группы, чтобы осуществить обмен информацией с проверяемой организацией и заказчиком аудита. Если свидетельство аудита указывает на невыполнимость целей аудита, руководитель аудиторской группы должен доложить проверяемой организации и заказчику о причинах принятия соответствующих мер, включающих корректировку и переутверждение плана аудита, изменение целей или области аудита, или прекращение аудита.

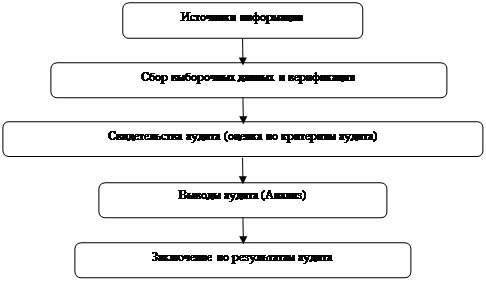

Во время аудита информация, относящаяся к целям аудита, области и критериям аудита, включая информацию, касающуюся взаимодействия между подразделениями, деятельности и процессов, должна быть собрана путем необходимых выборок и верифицирована. Свидетельством аудита может быть только информация, которая может быть верифицирована. Свидетельства аудита должны быть зарегистрированы и основано на выборках подходящих данных. Поэтому имеется элемент неопределенности при проведении аудита, и выводы аудита должны учитывать эту неопределенность. На рисунке 1 приведена блок-схема процесса, начиная от сбора информации до получения заключения по результатам аудита.

|

??????? 1 - ????-????? ???????? - ?? ????? ?????????? ?? ????????? ?????????? ?? ??????????? ??????.

Методы сбора информации включают: опросы; наблюдения за деятельностью[7] ; анализ документов. Выбранные источники информации зависят от области и комплексности аудита и включают в себя:

а) опросы работников;

б) наблюдения за деятельностью, окружающей производственной средой и условиями работы;

в) документы (политика, цели, планы, процедуры, стандарты, инструкции, лицензии и разрешительные документы, спецификации, чертежи, контракты и заказы);

г) записи (протоколы) проверок, протоколы совещаний, отчеты (акты) по аудитам, записи по мониторингу программ и результаты измерений);

д) итоговые данные, показатели анализа и результативности;

е) информацию по программам выборочного исследования проверяемой организации и управлению выборками и процессами измерений;

ж) отчеты, источниками которых могут быть, например, обратная связь от потребителей, другая соответствующая информация, получаемая извне, оценки поставщиков;

и) компьютеризованные базы данных и веб-сайты.

Для получения выводов аудита, свидетельства аудита должны быть сопоставлены с критериями аудита. Выводы аудита указывают на соответствие или несоответствие критериям аудита. Если это определено целями аудита, выводы аудита могут определять возможности для улучшения.

Соответствия критериям аудита должны быть обобщены с указанием мест расположения, подразделений или процессов, которые подвергались аудиту. Если это предусмотрено планом аудита, отдельные выводы аудита о соответствии и подтверждающие их свидетельства также должны быть записаны. Несоответствия и подтверждающие их свидетельства аудита должны быть записаны и классифицированы (ранжированы). Они должны быть проанализированы с проверяемой организацией для подтверждения объективности свидетельств аудита. Необходимо устранить разногласия во мнениях по свидетельствам аудита и/или выводам аудита, а неразрешенные проблемы документально оформить.