Курсовая работа: Органы внутреннего контроля

Введение 3

1. Организация финансово – экономического контроля

службой бухгалтерского учета организации 4

2. Организация финансово – экономического контроля

ревизионной комиссией организации 10

3. Организация финансово – экономического контроля службой

внутреннего аудита 16

Заключение 24

Список использованной литературы 25

Введение

Осуществление деятельности предприятия на основании принципов самофинансирования и окупаемости требует от руководства экономических субъектов максимального контроля за работой обособленных подразделений, отделов, цехов.

У руководства предприятия есть выбор при организации контроля и ревизии на предприятии. Так, функции внутреннего финансово - экономического контроля может выполнять бухгалтерия или специальные службы (внутреннего аудита) или отдельные ревизоры, состоящие в штате экономического субъекта. Также организация может привлекать для целей внутреннего аудита сторонние организации и (или) внешних аудиторов.

Целью контрольной работы является исследование органов финансового контроля на предприятии.

Задачи контрольной работы:

- исследование работы бухгалтерии как субъекта финансового контроля на предприятии;

- изучение организации работы ревизионных комиссий;

- исследование работы службы внутреннего аудита как органа финансово – экономического контроля.

Методы исследования: монографический, индукции, дедукции, анализа, синтеза, графический.

Для написания работы воспользуемся учебными пособиями по курсам «Бухгалтерский учет», «Аудит», а также монографиями известных российских ученых.

1. Организация финансово – экономического контроля

службой бухгалтерского учета организации

Для успешной деятельности предприятия, повышение уровня рентабельности, сохранения и приумножения активов необходимым отлаженный механизм управления, важнейшим элементом которого выступает повседневный внутрихозяйственный контроль. Руководство предприятия несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы эта система отвечала размерам и специфике деятельности предприятия, функционировала регулярно и эффективно.

Система контроля должна быть экономически оправданной, то есть затраты на ее функционирование должны быть меньше потерь предприятия из-за ее отсутствия. Если система внутрихозяйственного контроля службой бухгалтерского учета будет эффективно функционировать, это позволит сократить расходы как на проведение ревизий, так и на проведение внешнего аудита.

Система внутрихозяйственного контроля бухгалтерией организации включает три основных элемента: среду контроля, учетную систему и процедуры контроля. В сочетании все элементы системы контроля обеспечивают предприятию снижение риска в деловой и финансовой деятельности, а также в бухгалтерском учете [7, с. 107-109].

Среда контроля – это действия, мероприятия и процедуры, которые отражают общее отношение администрации и собственников предприятия к контролю, степень значимости контроля для предприятия. При оценке среды контроля выделяются следующие элементы: стиль и основные принципы управления, организационная структура, распределение полномочий и ответственности, управленческие методы контроля, работа с персоналом, влияние внешних факторов.

Стиль и основные принципы управления выражаются в отношении администрации ко многим элементам деятельности, например в степени готовности администрации идти на риск при осуществлении хозяйственных операций либо стремление избегать любых форм риска, соблюдении высшими руководителями этнических норм поведения либо нарушении финансовой дисциплины.

|

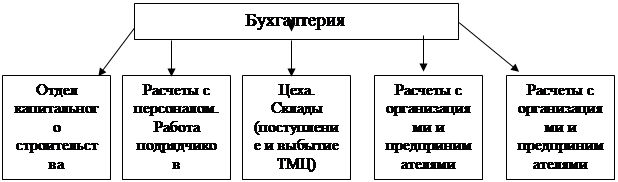

Рисунок 1 – Функционирование бухгалтерии как ревизионного органа

Как видно из рисунка 1, схема организации работы бухгалтерии довольно простая – главному бухгалтеру непосредственно подчиняются отделы бухгалтерии. А бухгалтерия проверяет работу соответствующих служб и структурных подразделений. Чем меньше количество уровней управления тем выше эффективность проверок.

Организационная структура определяет существующие формы власти и подчинения на предприятии, регламентирует области полномочий и ответственности сотрудников, порядок составления отчетов.

Отметим, что использовать бухгалтерию в качестве ревизионного органа можно тогда, когда:

1) не пересекаются интересы владельцев бизнеса, руководителей и бухгалтерских работников (то есть работникам бухгалтерии не придется выявлять ошибки других работников предприятия);

--> ЧИТАТЬ ПОЛНОСТЬЮ <--