Курсовая работа: Органы внутреннего контроля

- несоблюдение хозяйственной дисциплины и правил совершения операций, установленных действующими положениями и инструкциями;

- неправильное оформление документов;

- неудовлетворительная постановка учета (запущенность, отставание, недостоверность и т.д.);

- неэффективность текущего контроля и недостаточная действенность внутреннего аудита.

Нарушения правил составления, и оформления документов могут быть различными. Проверка документов с точки зрения соблюдения этих правил дает возможность выявить не только нарушения, но и скрываемые за ними злоупотребления. Нарушение установленных правил составления, и оформления документов во многих случаях бывает связано с подделкой документов. Для ее выявления необходима проверка отраженных в документе операций по существу. В организации целесообразно использование и некоторых приемов выявления подделок (сопоставление разных экземпляров одного и того же документа, копии документа с подлинником и т.п.).

2. Организация финансово – экономического контроля

ревизионной комиссией организации

Руководство экономического субъекта несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы система внутреннего контроля отвечала размерам и специфике деятельности экономического субъекта, функционировала регулярно и эффективно. В экономическом субъекте в соответствии с его учредительными документами или правилами внутреннего распорядка может быть назначен ревизор или создана ревизионная комиссия, которым может быть передана часть функций по поддержанию системы внутреннего контроля.

Эффективная организационная структура экономического субъекта предполагает оправданное разделение ответственности и полномочий сотрудников. Она должна по возможности препятствовать попыткам отдельных лиц нарушать требования контроля и обеспечивать разделение несовместимых функций. Функции данного сотрудника являются несовместимыми, если их сосредоточение у одного лица может способствовать совершению случайных или умышленных ошибок и нарушений и затруднять обнаружение таких ошибок и нарушений. Обычно подлежат распределению между различными лицами такие функции, как [3, с. 78-81]:

а) непосредственный доступ к активам экономического субъекта;

б) разрешение на осуществление операций с активами;

в) непосредственное осуществление хозяйственных операций;

г) отражение хозяйственных операций в бухгалтерском учете.

Надлежащее функционирование системы внутреннего контроля зависит также от ревизоров, которым поручена соответствующая деятельность. Система отбора, найма, продвижения по службе, обучения и подготовки кадров должна обеспечивать высокую квалификацию и честность соответствующего персонала.

|

|

|

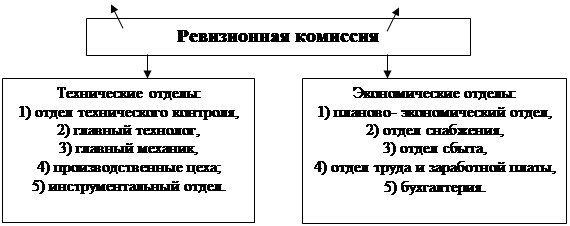

Рисунок 2–Работа ревизионной комиссии

Особенностью такой организации внутреннего контроля является то, что ревизоры – это сотрудники предприятия, но не работники бухгалтерии. Ревизионные комиссии собираются по распоряжению руководителя, проводят проверки и после выполнения проверок работники выполняют на предприятиях основную работу.

Работа ревизионной комиссии имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение; она призвана содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Обычно формирование контроля за счет ревизионных комиссий происходит в следующих случаях:

1) необходимы единовременные или внеплановые проверки отдельных подразделений, лиц или выполнения работ;

2) загруженность бухгалтерии не позволяет отвлекать работников бухгалтерии на проведение ревизий, а формировать отдельно службу контроля нет необходимости;

3) при проведении ревизии возможны выявления ошибок бухгалтерии, поэтому ревизии необходимо поручить другим лицам (не работникам бухгалтерии).

Объекты ревизии могут быть различными в зависимости от особенностей экономического субъекта и требовании его руководства и (или) собственников.

Функции ревизии в организации включают [3, с. 98-101]:

- проверки систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработку рекомендации по улучшению этих систем;

- проверки бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

- проверки соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указании руководства и (или) собственников;

- проверку деятельности различных звеньев управления;

- оценку эффективности механизма внутреннего контроля, изучение и оценку контрольных проверок в филиалах, структурных подразделениях экономического субъекта;

- проверки наличия, состояния и обеспечения сохранности имущества экономического субъекта;

- работу над специальными проектами и контроль за отдельными элементами структуры финансовой системы организации;

- оценку используемого экономическим субъектом программного обеспечения;

- специальные расследования отдельных случаев, например подозрений в злоупотреблениях;