Курсовая работа: Основні засоби підприємства 2

· залишкова відновна (переоцінена);

· ліквідаційна;

· справедлива.

Таблиця 1.3

Формування вартості основних засобів

| Від стану основних засобів | Від часу оцінки | |

| Первісна | Відновна | |

| Повна | Первісна (ПВ) |

Відновна (ПВ·К), де К-коефіцієнт переоцінки |

| Залишкова |

Залишкова (ПВ-А), де А-сума амортизаційних відрахувань за фактичний строк експлуатації основних засобів | Залишкова відновна (ПВ-А)·К |

На момент створення підприємства оцінка його основних засобів проводиться за первісною вартістю. Первісна вартість – це вартість, за якою основні засоби зараховуються на баланс підприємства в момент їх придбання. Величина первісної вартості характеризує сукупні витрати підприємства на придбання об’єкта основних засобів. Саме ця вартість вважається поточною ринковою вартістю активу на момент його придбання. Вона не змінюється через якісь ринкові обставини, а залишається у фінансовій звітності постійною протягом усього строку корисного використання активу, доки не здійснюється переоцінка. На основі величини первісної вартості визначається вартість основних засобів, яка підлягає амортизації.

Для придбаних за гроші основних засобів повна первісна вартість складається з таких елементів:

- сум, сплачених постачальникам активів;

- витрат на доставку об’єктів основних засобів;

- вартості будівельно–монтажних робіт;

- витрат на монтаж об’єктів основних засобів;

- ввізного мита;

- витрат на страхування ризиків доставки об’єктів основних засобів;

- інших витрат, пов’язаних з доведенням об’єктів основних засобів до стану, придатного до використання.

У 2008 році підприємство ДАК «Хліб України» ВАТ «Шполянський елеватор» придбало спектрометр для оцінювання якості зерна і мало такі витрати, пов’язані з придбанням:

- вартість спектрометра згідно з рахунком – фактурою – 40 тис. грн..;

- транспортні витрати – 1,5 тис. грн..;

- витрати на монтаж – 1,8 тис. грн..;

- разом витрат – 43,3 тис. грн..

У разі, коли підприємство є платником податку на додану вартість, сума цього податку, які міститься у складі ціни придбаного об’єкта основних засобів та супутніх витрат, не включається до його первісної вартості.

Виходячи з цього маємо початкову балансову вартість спектрометра

43,3 тис.грн.-20%= 34,64 тис. грн.

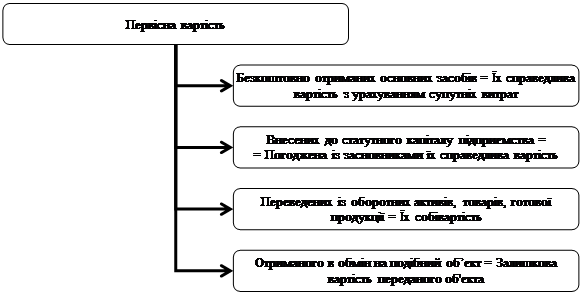

Можливі варіанти формування первісної вартості основних засобів, отриманих у результаті інших операцій, наведені на рис.1.1.

Рис.1.1. Можливі варіанти формування первісної вартості основних засобів