Курсовая работа: Оценка и анализ эффективности управления финансовыми результатами

![]() ,

,

![]() тыс. руб.

тыс. руб.

В результате увеличения постоянных издержек прибыль уменьшится на 26293 тыс. руб.

Общее отклонение составит: 10663-10488-26293=-26118 тыс. руб.

Снижение прибыли организации в отчетном году по сравнению с базисным на 26118 тыс. руб. было обусловлено разнонаправленным влиянием следующих факторов: увеличение выручки организации на 29619 тыс. руб. должно было обеспечить увеличение прибыли на 10663 тыс. руб. Однако положительное влияние этого фактора было перекрыто отрицательным влиянием роста переменных и постоянных затрат организации, что привело к снижению прибыли на 10448 тыс. руб. и на 26293 тыс. соответственно.

3.3 Определение эффекта операционного рычага и его оценка

Решая задачу максимизации темпов роста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастает прибыль. В практических расчётах для этого используют понятие “операционный рычаг” или “левередж”. Его также называют производственным, хозяйственным рычагом. Использование левереджа в анализе позволяет прогнозировать изменение прибыли в зависимости от изменения объёма продаж при данном уровне постоянных затрат.

Так как изменение объёма продаж (выпуска) вызывает в большинстве случаев изменение лишь переменных затрат, следовательно, чем больше удельный вес постоянных затрат в общей сумме издержек, тем меньше выручка от продаж будет влиять на прибыль и наоборот. В этом и заключается воздействие операционного рычага. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Поскольку маржинальный доход, исключая переменные расходы, оставляет в своём составе расходы постоянные, его соотношение с прибылью будет отражать силу воздействия операционного рычага.

Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на 1 процентный пункт, т.е.:

![]() (1)

(1)

Выразив прибыль через маржинальный доход и постоянные издержки, получим:

![]() ,

,

В свою очередь:

![]() ,

,

Тогда: ![]() . (2)

. (2)

Подставив выражение (2) в выражение (1), получим:

;

;

![]() .

.

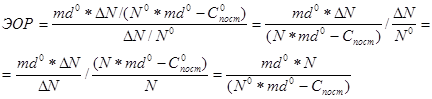

Считая удельный маржинальный доход и постоянные издержки неизменными (при условии элиминирования их влияния), получим:

![]() ,

,

Но ![]() ,

,

![]() .

.

![]() ,

,

Т. е. операционный рычаг равен отношению маржинального дохода к прибыли.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

На ОАО «СЕВЕР» эффект операционного рычага за 2006 год составляет:

![]()

Вывод: Полученный результат ЭОР показывает, что при увеличении выручки на 1 процентный пункт прибыль увеличивается на 6,2693 процентных пункта.

Темп прироста выручки составил 5,56%, прибыль под влиянием этого фактора должна возрасти на 5,56*6,2693=34,95%.