Курсовая работа: Оценка ликвидности и платежеспособности ООО "АТЛАНТ"

РП - резервы предстоящих расходов;

∑ - сумма строк баланса.

3.Долгосрочные пассивы П3 – долгосрочные кредиты и займы (КТ) из IV раздела баланса:

П3 = КТ (стр. 590) 1.7

4.Постоянные пассивы П4 – статьи III раздела баланса. Сумма итога III раздела баланса и статьи «Доходы будущих периодов» из V раздела баланса:

П4 = ИС + Д (∑ стр. 490, 640), 1.8

где ИС – капитал и резервы;

Д - доходы будущих периодов;

∑ - сумма строк баланса.

Организация считается ликвидной, если ее текущие активы превышают краткосрочные обязательства: ТА > КО (II > V) .

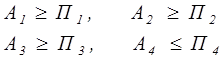

Сравнение групп активов с соответствующими группами пассивов (т.е. А1 с П1; А2 с П2; А3 с П3; А4 с П4) дает условия различных степеней ликвидности баланса.

Условие абсолютной ликвидности баланса:

Невыполнение одного из первых трех неравенств (равенств) свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. [15; 397]

Сопоставление ликвидных средств и обязательств позволяет вычислить другие виды ликвидности:

![]() текущая ликвидность: ТЛ = (А1 + А2) - (П1 + П2), 1.9

текущая ликвидность: ТЛ = (А1 + А2) - (П1 + П2), 1.9

если значение показателя ТЛ со знаком (+) - предприятие платежеспособно в ближайшее к моменту проведения анализа время; если со знаком ( - ), то неплатежеспособно;

![]() перспективная ликвидность: ПЛ = А3 - П3, 1.10

перспективная ликвидность: ПЛ = А3 - П3, 1.10

если значение показателя ПЛ со знаком (+), то предприятие платежеспособно в удаленной по времени перспективе; если со знаком ( - ) - неплатежеспособно.

При изучении ликвидности баланса следует обратить внимание на наличие чистого оборотного капитала (ЧОК), который выступает в качестве общей меры ликвидности и представляет собой превышение текущих активов над текущими обязательствами:

ЧОК = ТА – КО = II– V1.11

По своему экономическому содержанию этот показатель отражает наличие собственных оборотных средств, которые направляются, прежде всего, на формирование производственных запасов. Следовательно, рост этого показателя характеризует повышение уровня ликвидности предприятия. Таким образом, общее условие ликвидности – наличие чистого оборотного капитала.[26]

1.3 Коэффициенты ликвидности, платежеспособности и методика их расчета

Для качественной оценки ликвидности предприятия, кроме анализа абсолютных показателей ликвидности баланса, необходим расчет коэффициентов ликвидности (таблица 1.3.1). Поэтому в отечественной и мировой практике по данным баланса исчисляют основные четыре относительных показателя ликвидности:

![]() коэффициента абсолютной ликвидности.

коэффициента абсолютной ликвидности.

![]() коэффициента критической ликвидности;

коэффициента критической ликвидности;

![]() коэффициента текущей ликвидности;

коэффициента текущей ликвидности;

![]() коэффициента ликвидности при мобилизации средств. [15; 399]

коэффициента ликвидности при мобилизации средств. [15; 399]

Оценка ликвидности баланса производится посредством расчета финансовых коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок. [25]