Курсовая работа: Оценка ликвидности и платежеспособности ООО "АТЛАНТ"

(1.14)

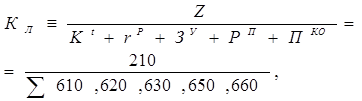

Коэффициент ликвидности при мобилизации средств

КЛМС (0,5-0,7)

где Z – запасы,

Кt – краткосрочные кредиты и займы,

rp – краткосрочная кредиторская задолженность,

ЗУ - задолженность участникам по выплате доходов,

РП - резервы предстоящих расходов,

ПКО – прочие краткосрочные обязательства,

∑- сумма строк баланса

(1.15)

Нормативное ограничение КАБЛ > 0,2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1:0,2). Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов не существует.

Учитывая имеющую место в российской практике неоднородность структуры краткосрочной задолженности и сроков ее погашения, указанное нормативное значение следует считать явно завышенным. Поэтому для многих отечественных компаний нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах КАБЛ > 0,2 — 0,25.

-Коэффициент критической ликвидности (ККЛ) — отношение наиболее ликвидных активов компании и дебиторской задолженности к текущим обязательствам, рассчитывается по формуле 1.13.

При расчете этого коэффициента из состава ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств, исключены запасы. Для повышения уровня критической ликвидности необходимо принимать меры к росту собственных оборотных средств и привлечению долгосрочных кредитов и займов. При проведение финансового анализа российских организаций ориентиром может быть допустимый предел ККЛ > 0,7 — 0,8.

-Коэффициент текущей ликвидности (покрытия) (КП) — отношение общих текущих активов к текущим обязательствам организации. Этот коэффициент является наиболее обобщающим показателем. В расчет числителя включают все оборотные средства, в том числе и материальные, рассчитывается по формуле 1.14. Но материальные оборотные средства неоднородны по степени ликвидности. Ликвидность готовой продукции, товарных и материальных запасов, незавершенного производства существенно различаются.

Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации затрат) отражает коэффициент текущей ликвидности (другие названия — коэффициент покрытия, коэффициент общего покрытия краткосрочных долгов, коэффициент обращения).

Этот коэффициент дает общую оценку ликвидности активов (платежеспособности) и показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств (краткосрочных обязательств по платежам), а также платежные возможности компании при условии своевременного погашения дебиторской задолженности, реализации готовой продукции и материальных оборотных средств. Если текущие активы превышают текущие обязательства, то компания рассматривается как работающая нормально.

Нормальным для коэффициента текущей ликвидности считается значение КП > 2. Указанный допустимый предел ликвидности установлен пунктом 1.2 Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 г. № 31-р, согласно которому значение КП < 2 является одним из критериев для признания структуры баланса компании неудовлетворительной, а компании — неплатежеспособной.

На практике нормальным считается значение коэффициента текущей ликвидности КП > 1 - 2 (в зависимости от специфики отрасли).

Если краткосрочные долговые обязательства превышают размер ликвидных активов, компания является неплатежеспособной. Значение коэффициента, как правило, не должно быть КП < 1 (критическое значение). Исключение допускается только для компаний с очень быстрой оборачиваемостью капитала. Излишек ликвидных средств — также нежелательное явление, его наличие может быть свидетельством недостаточно эффективного использования компанией временно свободных денежных средств и других оборотных активов.

Предполагается, что чем выше коэффициент текущей ликвидности, тем надежнее положение кредиторов, поскольку в случае невыполнения кредитных договоров заемщик сможет удовлетворить претензии кредиторов за счет превышения текущих активов над краткосрочной задолженностью.

Росту этого коэффициента способствует рост долгосрочных источников финансирования запасов и снижение уровня краткосрочных обязательств.

В то же время слишком высокая текущая ликвидность с точки зрения действий менеджмента компании может быть признаком недостаточно эффективного оперативного управления активами, доверенными им владельцам компании. Она может свидетельствовать о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями компании, о неправильной кредитной политике и т.п.

В отличие от коэффициентов абсолютной ликвидности и критической ликвидности, показывающих практически мгновенную и среднесрочную платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу. [25]

-Коэффициент ликвидности при мобильности средств (КЛМС) — характеризует достаточность материально-производственных запасов для погашения краткосрочных долгов в случае необходимости их распродажи и исчисляется по формуле 1.15. Оптимальное значение КЛМС составляет 0,5-0,7.

Исчисление четырех различных показателей ликвидности не случайно. Дело в том, что каждый из них применяемый в конкретном случае, дает картину устойчивости финансового положения, которая интересует конкретного потребителя информации. Например, для поставщика сырья, материалов и услуг большой интерес представляет первый показатель, для банка, кредитующего данное предприятие, - второй и четвертый, а для держателя акций и облигаций – третий.

Следует отметить, что наряду с достоинствами относительных показателей ликвидности - простотой расчета и их наглядностью - имеется и существенный недостаток: представленные коэффициенты одномоментны, так как рассчитываются на основе балансовых данных, составленных на определенную дату. Поэтому следует подходить к оценке ликвидности предприятия комплексно, то есть с использованием как относительных, так и абсолютных показателей.